21.74亿元主力资金今日撤离基础化工板块

64160

2025月07月04日

(原标题:21.74亿元主力资金今日撤离基础化工板块)

图片来源于网络,如有侵权,请联系删除

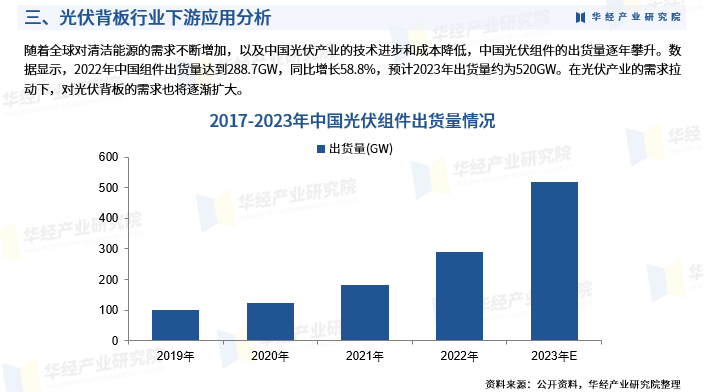

沪指7月4日上涨0.32%,申万所属行业中,今日上涨的有13个,涨幅居前的行业为银行、传媒,涨幅分别为1.84%、0.91%。跌幅居前的行业为美容护理、有色金属,跌幅分别为1.87%、1.60%。基础化工行业位居今日跌幅榜第三。

图片来源于网络,如有侵权,请联系删除

基础化工行业今日下跌1.22%,全天主力资金净流出21.74亿元,该行业所属的个股共401只,今日上涨的有41只,涨停的有4只;下跌的有354只,跌停的有4只。以资金流向数据进行统计,该行业资金净流入的个股有121只,其中,净流入资金超5000万元的有7只,净流入资金居首的是华峰超纤,今日净流入资金1.62亿元,紧随其后的是东材科技、利民股份,净流入资金分别为1.39亿元、1.24亿元。基础化工行业资金净流出个股中,资金净流出超5000万元的有12只,净流出资金居前的有大东南、万华化学、盐湖股份,净流出资金分别为1.96亿元、1.38亿元、9839.02万元。(数据宝)

图片来源于网络,如有侵权,请联系删除

基础化工行业资金流入榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 300180 | 华峰超纤 | 1.83 | 16.59 | 16185.51 |

| 601208 | 东材科技 | 10.01 | 11.12 | 13864.37 |

| 002734 | 利民股份 | 5.83 | 22.57 | 12430.70 |

| 605589 | 圣泉集团 | 1.45 | 3.00 | 6224.74 |

| 002326 | 永太科技 | 1.15 | 4.65 | 5486.02 |

| 002562 | 兄弟科技 | 9.94 | 31.73 | 5358.86 |

| 001359 | 平安电工 | 10.01 | 13.71 | 5009.20 |

| 002827 | 高争民爆 | 3.32 | 4.38 | 4798.50 |

| 600423 | 柳化股份 | 10.09 | 14.00 | 4431.54 |

| 300586 | 美联新材 | 0.89 | 8.34 | 3409.48 |

| 300858 | 科拓生物 | 12.67 | 15.71 | 3295.86 |

| 000422 | 湖北宜化 | -0.42 | 1.42 | 2899.21 |

| 300221 | 银禧科技 | 2.54 | 7.60 | 2469.77 |

| 002669 | 康达新材 | -10.01 | 25.13 | 2118.62 |

| 002430 | 杭氧股份 | 2.24 | 1.70 | 1619.33 |

| 301216 | 万凯新材 | -2.47 | 5.01 | 1591.41 |

| 300107 | 建新股份 | 0.87 | 9.60 | 1568.11 |

| 600328 | 中盐化工 | -0.65 | 0.89 | 1543.80 |

| 600370 | 三房巷 | 2.60 | 1.43 | 1478.13 |

| 603722 | 阿科力 | 0.99 | 2.74 | 1433.29 |

基础化工行业资金流出榜

| 代码 | 简称 | 今日涨跌幅(%) | 今日换手率(%) | 主力资金流量(万元) |

|---|---|---|---|---|

| 002263 | 大东南 | 2.55 | 38.91 | -19582.75 |

| 600309 | 万华化学 | -0.86 | 0.72 | -13799.17 |

| 000792 | 盐湖股份 | -2.43 | 0.88 | -9839.02 |

| 600610 | 中毅达 | -2.44 | 9.24 | -9052.58 |

| 002165 | 红宝丽 | -2.38 | 18.16 | -7362.69 |

| 300067 | 安诺其 | -6.36 | 9.76 | -6705.83 |

| 002648 | 卫星化学 | -1.55 | 1.82 | -6588.60 |

| 002549 | 凯美特气 | -10.03 | 24.79 | -6461.85 |

| 603086 | 先达股份 | -3.67 | 9.76 | -6075.09 |

| 300019 | 硅宝科技 | -4.95 | 11.82 | -5556.19 |

| 002108 | 沧州明珠 | -2.39 | 4.96 | -5224.00 |

| 000818 | 航锦科技 | -1.37 | 3.04 | -5036.11 |

| 603663 | 三祥新材 | -3.29 | 3.77 | -4830.60 |

| 002427 | 尤夫股份 | -5.60 | 7.27 | -4444.75 |

| 000677 | 恒天海龙 | -2.20 | 6.28 | -4336.16 |

| 300505 | 川金诺 | -2.59 | 6.57 | -4146.71 |

| 002206 | 海利得 | -6.67 | 14.36 | -4144.50 |

| 603612 | 索通发展 | -5.65 | 5.11 | -4055.89 |

| 603928 | 兴业股份 | -9.99 | 15.65 | -4004.85 |

| 600426 | 华鲁恒升 | -2.04 | 0.42 | -3909.39 |