数据复盘丨高压快充、跨境支付等概念走强 龙虎榜机构抢筹8股

(原标题:数据复盘丨高压快充、跨境支付等概念走强 龙虎榜机构抢筹8股)

图片来源于网络,如有侵权,请联系删除

7月7日,上证指数全天窄幅震荡;深证成指、创业板指全天震荡走低;科创50指数早盘一度小幅回升,随后回落下探,午后持续走低。截至收盘,上证指数报3473.13点,涨0.02%,成交额4761.97亿元;深证成指报10435.51点,跌0.7%,成交额7324.53亿元;创业板指报2130.19点,跌1.21%,成交额3465.11亿元;科创50指数报978.29点,跌0.66%,成交额175.19亿元。沪深两市合计成交12086.5亿元,成交额较上一交易日减少2199.07亿元。

图片来源于网络,如有侵权,请联系删除

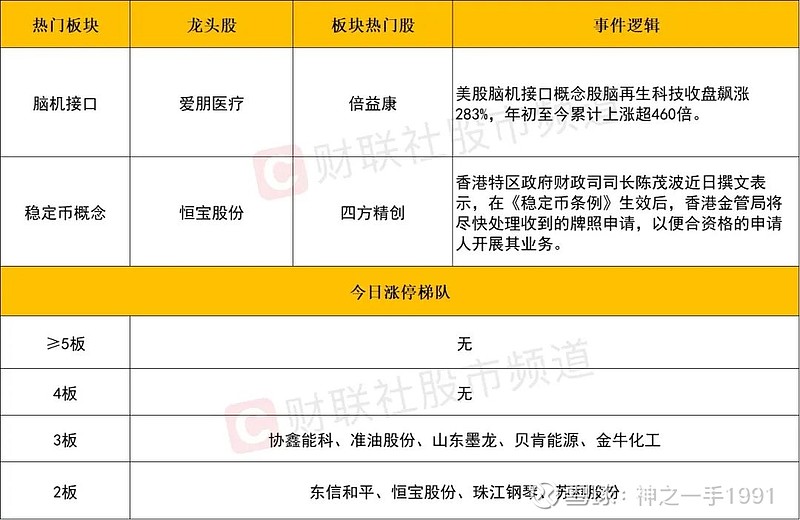

高压快充、跨境支付等概念走强 *ST亚振7连板

图片来源于网络,如有侵权,请联系删除

盘面上来看,行业板块、概念涨多跌少。其中,公用事业、轻工制造、房地产、环保、纺织服饰、建筑材料、传媒、化工等行业涨幅靠前;高压快充、跨境支付、虚拟电厂、智能电网、特高压、租售同权、空气能热泵、冰雪经济、体育产业等概念走势活跃。煤炭、医药生物、通信、家电、电子、食品饮料等行业跌幅居前;重组蛋白、国资云、创新药、AI手机、存储芯片、水产养殖等概念走势较弱。涨停个股主要集中在公用事业、轻工制造、化工、计算机、医药生物等行业。

个股涨跌情况,截至收盘,沪深两市合计3150只个股上涨,1820只个股下跌,平盘个股169只,停牌的个股11只。不含当日上市新股,共有79只个股涨停,7只个股跌停。

涨停股中,从连续涨停天数来看,大于或等于2天的个股有14只,其中,*ST亚振7连板,连续涨停板数量最多;华光环能、金安国纪、金一文化、华银电力、森林包装均3连板;兄弟科技、深南电A、韶能股份、九鼎新材、京北方、退市锦港、信雅达、新中港均2连板。

沪深两市主力资金净流出140.42亿元 10个行业主力资金呈现净流入

Wind统计显示,沪深两市主力资金今日净流出140.42亿元。其中,创业板主力资金净流出92.68亿元;沪深300成份股主力资金净流出43.46亿元,科创板主力资金净流入3.55亿元。

从行业来看,申万所属的31个一级行业,今日有10个行业主力资金呈现净流入,其中,轻工制造行业主力资金净流入最多,净流入金额为6.74亿元;行业主力资金净流入居前的还有美容护理、房地产、银行等,净流入金额分别为5.93亿元、5.04亿元、2.45亿元。21个行业主力资金呈现净流出,其中,电子行业主力资金净流出最多,净流出金额为41.44亿元;行业主力资金净流出靠前的还有医药生物、通信、计算机、机械设备、有色金属等,净流出金额分别为24.03亿元、23.56亿元、15.2亿元、13.28亿元、10.55亿元。

33股获主力资金净流入超1亿元

个股来看,今日有1943只个股获主力资金净流入,其中,33股获主力资金净流入超1亿元。青岛金王主力资金净流入最多,净流入金额为6.41亿元;主力资金净流入居前的个股还有天娱数科、海联金汇、融发核电、王子新材、中亦科技等,净流入金额分别为6.06亿元、5.23亿元、3.86亿元、3.66亿元、2.71亿元。

58股被主力资金净卖出超1亿元

今日有3190只个股被主力资金净卖出,其中,58股被主力资金净卖出超1亿元。主力资金净流出最多的个股是中际旭创,净流出金额为6.86亿元;主力资金净流出居前的个股还有新易盛、东方财富、胜宏科技、协鑫能科、立讯精密等,净流出金额分别为4.99亿元、3.62亿元、3.5亿元、3.34亿元、2.96亿元。

龙虎榜机构净买入8股 青岛金王居首

盘后龙虎榜数据显示,今日机构席位资金合计净卖出约6405.68万元。其中,净买入的个股8只,净卖出的个股12只。机构净买入最多的股票是青岛金王,净买入金额约9449.43万元;机构净买入居前的还有逸豪新材、好上好、德生科技等股。机构净卖出最多的股票是柳钢股份,净卖出金额约1亿元;机构净卖出居前的还有祥鑫科技、海联金汇、迪森股份等股。

青岛金王今天涨停。盘后数据显示,3家机构出现在龙虎榜单上,合计净买入约9449.43万元;华林证券股份有限公司北京分公司买入5810.02万元,同时卖出2.19万元;国信证券股份有限公司浙江互联网分公司买入808.79万元,同时卖出1335.15万元。