天融信:公司在稳定币方面已有区块链等相关技术研究及应用

63764

2025月07月09日

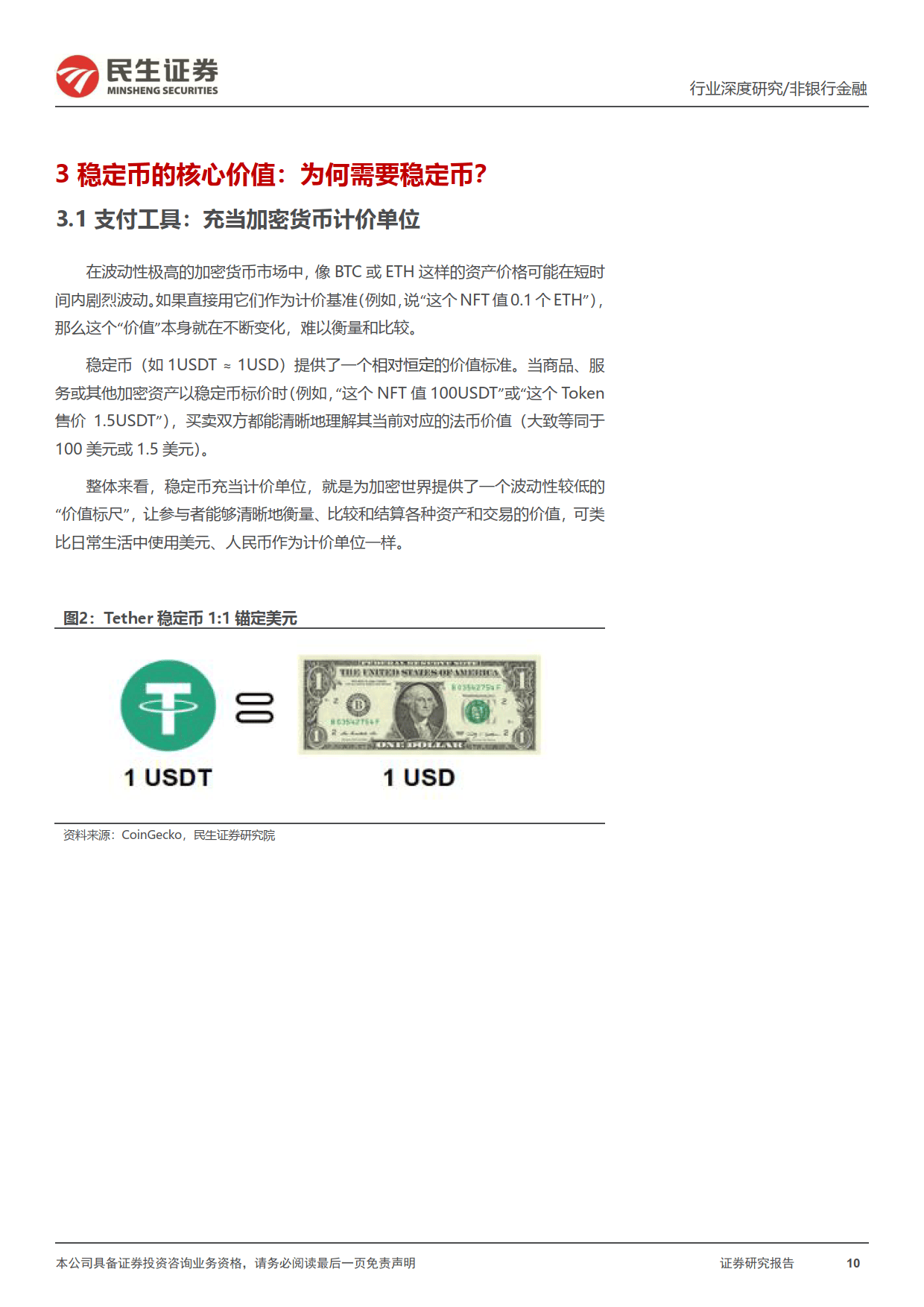

证券之星消息,天融信(002212)07月08日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:董秘,您好,公司说在稳定币方面已有相关技术的研究与应用,请问能说说在稳定币方面具体的应用吗?

天融信董秘:尊敬的投资者:您好!公司在稳定币方面已有区块链、零信任、隐私计算、商用密码等相关技术的研究及应用,同时参与了多个金融行业客户的数字货币、跨境支付等关键基础设施安全建设项目,可为客户提供网络安全、数据安全、云计算等产品及解决方案。 感谢您对公司的关注!

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。