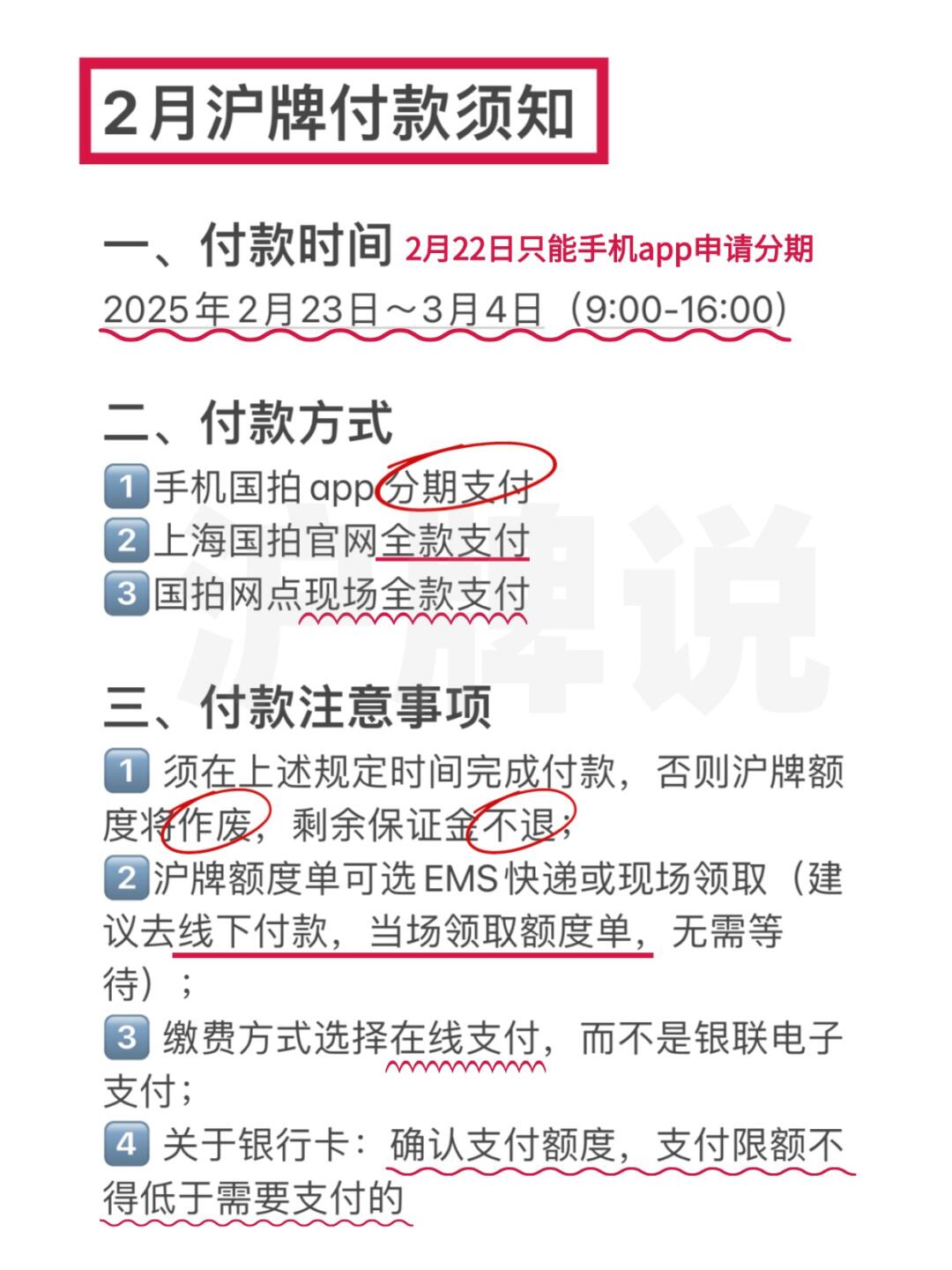

年内首批支付牌照续展结果出炉 抖音支付等机构获长期支付牌照

本报记者 李冰

图片来源于网络,如有侵权,请联系删除

今年首批支付牌照续展结果出炉。

图片来源于网络,如有侵权,请联系删除

日前,中国人民银行发布非银行支付机构《支付业务许可证》续展(换证)公示信息(2025年7月第一批次)。值得注意的是,这是《非银行支付机构监督管理条例》(以下简称《条例》)实施后的首次续牌公示。

公示表显示,抖音支付科技有限公司(以下简称“抖音支付”)、北京理房通支付科技有限公司、花瓣支付(深圳)有限公司等13家机构的支付牌照续展成功,牌照有效期限变更为长期。

13家机构获长期牌照

具体来看,除上述三家机构外,还有包括资和信电子支付有限公司、易宝支付有限公司、山东运达支付有限公司、云汇支付(广州)有限公司、广州市汇聚支付电子科技有限公司、石基支付科技(广西)有限公司、乐刷支付科技有限公司、邦付宝支付科技有限公司、北京畅捷通支付技术有限公司、深圳市盛迪嘉支付股份有限公司在内共计13家非银行支付机构的《支付业务许可证》有效期限变更为长期。

南开大学金融学教授田利辉对《证券日报》记者表示,首次颁发长期牌照标志着监管思路发生转变。一是从“周期审查”转向“持续监管”,终结五年一审模式。牌照虽无期限,但监管更高效,严重违规可随时吊销。二是以制度稳定促高质量发展。降低合规机构续展成本,引导其专注技术创新与跨境支付等长远布局。三是强化市场化出清机制。长期牌照与“加速退场”并存,彰显“奖优罚劣”导向。未来行业将呈现“严监管常态化、牌照价值回归服务能力、细分赛道差异化竞争”三大趋势。

此外,6家支付机构牌照续展被中止、不予受理或主动退出。根据中国人民银行发布的公示信息显示,广州合利宝支付科技有限公司续展申请审查被中止、广东粤通宝电子商务有限公司续展申请被不予受理,瑞银信支付技术有限公司、金运通网络支付股份有限公司未提交续展申请,此外,山东飞银支付信息科技有限公司、人保支付科技(重庆)有限公司在《支付业务许可证》有效期内已申请主动退出。

“此次13家机构获长期牌照对行业具有重要意义,标志着监管从周期性续牌向备案制过渡,为机构提供稳定的经营预期,利于其长期战略布局。此外,部分机构支付续展受阻或退出表明严监管态势,以及行业‘优胜劣汰’趋势。”中国(上海)自贸区研究院金融研究室主任刘斌对《证券日报》记者说。

支付牌照管理进入新阶段

整体来看,支付牌照管理进入全新阶段,2024年7月份发布的《非银行支付机构监督管理条例实施细则》,为原本牌照于2024年到期的各非银行支付机构设置了12个月过渡期。

记者注意到,上述支付机构牌照续展成功的前提是均已按照《条例》规定完成了相关调整。比如,抖音支付业务类型由原来的互联网支付变更为储值账户运营Ⅰ类。同时,部分机构在过渡期内完成更名,如乐刷科技有限公司变更公司名称为乐刷支付科技有限公司。

“可以预见,后续机构想要成功续牌就需达标《条例》要求,支付牌照管理进入新阶段。”刘斌表示。

“此次支付牌照预示着支付行业已进入‘牌照无期、监管无休’的新阶段,需要支付机构坚守合规底线、持续创造真实价值。”在田利辉看来,本次续展呈现三大特点:一是“合规者进”。即使部分机构曾受处罚,但整改达标后仍获认可,体现监管“重实质合规、动态管理”原则。二是“劣汰加速”。6家支付机构牌照续展被中止、不予受理或主动退出,反映出监管对不合规机构清退决心;三是格局优化。资源向合规能力强、生态价值高的头部机构集中。

谈及支付牌照未来续展趋势,刘斌认为,支付牌照续展将更关注机构的长期合规性和业务稳定性。但仍需机构端注意的是长期并非一劳永逸,支付机构需要在注册资本、备付金日均余额比例等方面达标,且要满足更严格的合规内控标准。未来,预计会有更多符合条件的支付机构获得长期牌照,而不合规或竞争力不足的机构将逐渐被市场淘汰,行业集中度可能会进一步提高,支付市场将更加规范有序。

(编辑:文静) 关键字: