微脉公司递表港交所,专注“AI+全病程管理服务”

66007

2025月06月27日

(原标题:微脉公司递表港交所,专注“AI+全病程管理服务”)

图片来源于网络,如有侵权,请联系删除

6月27日,微脉公司正式向港交所递交上市申请书,招商证券国际与德意志银行担任联席保荐人。

微脉公司总部位于杭州,是中国人工智能(AI)全病程管理服务的首创者及领导者。致力于运用AI赋能医疗服务行业,链接医院、医生及患者,重构医院的医疗服务价值链。

按2024年营收计算,微脉公司是中国前三大全病程管理服务提供商之一,也是中国最大的以患者为导向的AI赋能全病程管理服务提供商。该公司服务覆盖患者从治疗前到治疗后的整个健康管理过程,同时作为中国公立医疗机构少数官方管理式健康管理合作伙伴之一,在行业中独具优势。并且凭借深厚的行业专业知识与技术创新,优化了临床流程,推动医疗向主动健康管理转型,改善健康结果,让所有医疗健康利益相关方都能从中受益。

微脉公司通过直接与公立医院签约,组建了多学科健康管理团队,以满足每位患者在不同阶段的健康及疾病评估需求。这种模式能够与医院共同开发多层级、多人群、多疾病的全病程管理服务系统,为患者提供全面且持续的医疗健康服务。凭借这些能力已惠及中国医疗健康行业的所有主要利益相关方,包括药企及保险公司。

截至最后实际可行日期,微脉医疗管理中心入驻医院157家,合作医院超4700家。于往绩记录期间累计服务的全病程管理患者人数约20万人次。

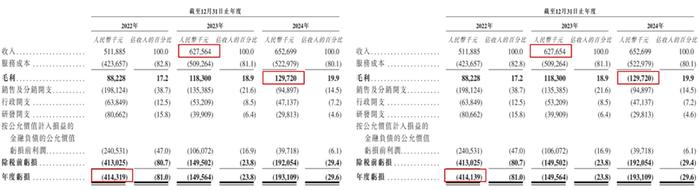

财务方面,于2022年度、2023年度以及2024年度,微脉实现收入分别约为5.12亿元、6.28亿元、6.53亿元人民币;同期年度亏损分别约为4.14亿元、1.50亿元、1.93亿元人民币。