在元宇宙概念落地与人工智能技术突破的双重驱动下,虚拟数字人正从科幻场景走向现实应用,成为数字经济时代人机交互的核心载体。其通过逼真的形象、智能的交互与多场景的渗透,不仅重塑了娱乐、教育、医疗等传统行业的服务模式,更催生出全新的商业模式与经济形态。

图片来源于网络,如有侵权,请联系删除

一、虚拟数字人行业市场发展现状分析

图片来源于网络,如有侵权,请联系删除

(一)技术生态:从“仿真”到“共情”的跨越

虚拟数字人技术已进入“数智人”阶段,即通过大模型实现感知-决策-表达的闭环交互。底层技术突破使数字人具备跨语言理解、多任务处理能力。例如,部分企业自主研发的AI数字人智能体,集成多种情绪模式与面部控制点,口型同步精度达高水平,可同时处理文本、语音、图像等多模态输入,在政务展厅、医疗咨询等场景中实现“类真人”交互体验。

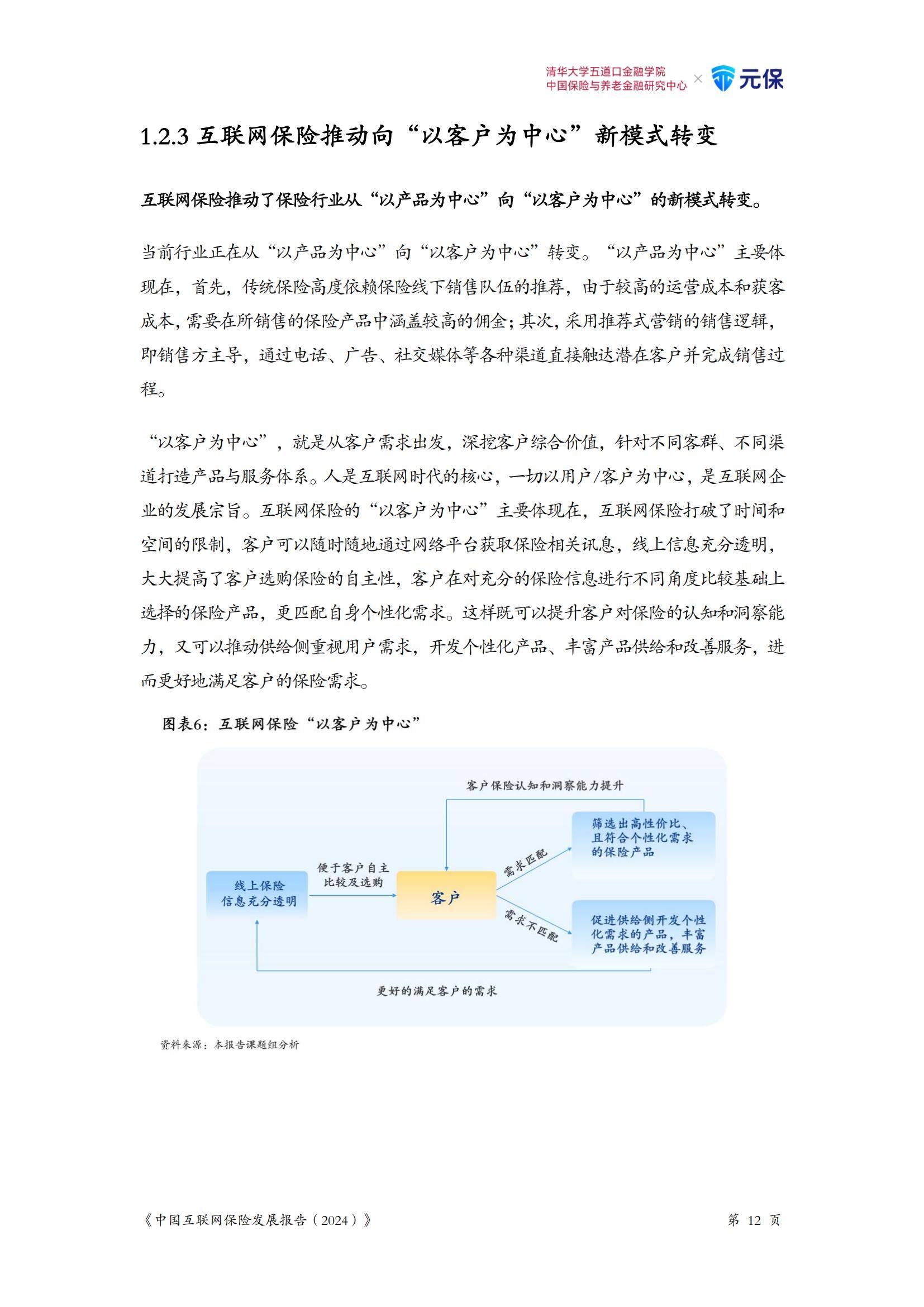

(二)应用场景:从娱乐领域向全行业渗透

虚拟数字人已深度融入多个领域,形成差异化应用模式:

娱乐与文化:虚拟偶像市场规模持续扩大,头部IP通过演唱会、品牌代言、直播带货实现高营收。近期,数字人直播带货进入爆发期,某知名数字人首播数小时GMV突破亿元大关,证明其商业化潜力。

服务领域:金融行业成为主要应用场景,多家机构上线数字人员工,结合远程视频柜员机(VTM)处理大部分常规业务,单日服务量超大规模。医疗领域,某数字人为特定人群提供情感支持,累计交互超百万次。

工业与教育:大型活动中数字人实现全球大规模参与,展示其在大型活动中的规模化应用能力;教育领域,虚拟教师通过个性化教学方案提升学生效率,如某应用中的虚拟外教,可实时纠正语法错误并提供文化背景解析。

(三)政策支持:从技术攻关到产业集聚

国家层面将虚拟数字人纳入重点工程,相关规划明确提出“推动数字人制作便捷化、精细化、智能化”,并要求建成国家级数字人训练资源库。地方政府通过税收优惠、产业基金等方式加速产业链集聚,多地已建成国家级数字人创新中心,单项目最高补贴达较高水平。

(一)市场规模:从“技术验证”到“价值创造”

虚拟数字人市场保持高速增长,市场结构呈现“技术驱动+场景落地”的特征,娱乐领域虚拟偶像、服务领域数字员工、教育领域虚拟教师等细分市场同步扩张。

根据中研普华产业研究院发布的《》显示:

(二)增长驱动:技术降本与需求升级共振

技术进步:光学动捕设备市场规模突破较高水平,惯性动捕方案价格显著降低,显著降低企业研发成本;科技巨头主导的开放平台,已接入多家内容开发商,推动数字人SKU数量年均增长显著。

需求升级:年轻一代成为消费主力,其对虚拟偶像、沉浸式体验的需求推动行业快速迭代。数字人直播电商市场规模达较高水平,占直播电商总规模的一定比例,多品类转化率显著提升。

企业转型:虚拟数字人作为降本增效工具,在客服、培训、营销等场景的应用渗透率持续提高。某机构引入虚拟客服后,人力成本显著降低,客户满意度明显提升。

(一)技术融合:从“单模态交互”到“全感知适配”

虚拟数字人将向“全感知+自适应”方向演进,通过融合多模态数据,实现复杂场景下的精准交互。例如,结合眼动追踪与微表情识别技术,数字人可感知用户情绪变化并调整回应策略;触觉反馈装置的应用则使远程协作、手术培训等场景具备真实操作感。生成式AI技术将重塑数字人内容生态,基于大模型的文本生成、图像生成能力,企业可快速创建个性化数字人IP,开发周期显著缩短。

(二)场景深化:从“工具化应用”到“基建化赋能”

虚拟数字人将成为各行业数字化转型的核心工具,应用场景从当前的重点行业向全行业覆盖:工业领域:虚拟操作员可替代人工完成高危作业;农业领域:虚拟农技员通过AI诊断系统提供个性化种植方案,降低农业生产风险;政务领域:虚拟办事员可引导用户完成多项业务办理,复杂流程平均耗时大幅缩短。

(三)生态协同:从“技术竞争”到“标准共建”

随着行业成熟,虚拟数字人将深度融入元宇宙、Web3.0等新兴生态,形成“技术-内容-运营”的全链条协同。例如,某企业通过“AI营销+数字人+DTC平台”构建闭环生态,客户留存率超较高水平;科技巨头通过本地化大模型,在多地市场快速扩张,证明全球化路径的可行性。此外,行业标准的完善将加速生态规范化,已发布多项行业标准,覆盖身份认证、交互协议等关键环节。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。