内存芯片大厂长鑫存储启动上市辅导 此前估值已达1400亿元

(原标题:内存芯片大厂长鑫存储启动上市辅导 此前估值已达1400亿元)

图片来源于网络,如有侵权,请联系删除

经济观察报 记者 蔡越坤

图片来源于网络,如有侵权,请联系删除

7月7日,证监会官网显示,国产动态随机存取存储器(DRAM)内存芯片大厂长鑫科技集团股份有限公司(下称“长鑫存储”)启动上市辅导。

图片来源于网络,如有侵权,请联系删除

辅导机构为中国国际金融股份有限公司(下称“中金公司”)、中信建投证券股份有限公司(下称“中信建投”),律师事务所为上海市锦天城律师事务所,会计师事务所为德勤华永会计师事务所(特殊普通合伙)。

在股权关系方面,根据上市辅导备案报告,长鑫存储注册资本达601.9亿元,无控股股东。其第一大股东为合肥清辉集电企业管理合伙企业(有限合伙),直接持有该公司21.67%的股份。

上市辅导属于IPO整个流程的早期阶段。通常情况下,上市辅导是保荐机构按照各地证监局的要求对企业进行的辅导程序。辅导期结束后,企业才能正式进入IPO申报程序。在开始辅导之前,保荐机构通常已对企业进行了数月的前期尽职调查。

官方资料介绍,长鑫存储成立于2016年,主要从事DRAM产品的研发、设计生产及销售。该公司总部位于安徽合肥,在国内外拥有多个研发中心和分支机构。长鑫存储已推出多款DRAM商用产品,应用于移动终端、电脑、服务器、虚拟现实和物联网等领域。

公开信息显示,目前已有多家知名投资机构入股长鑫存储,包括合肥产投集团、安徽省投、建信金融、大基金二期、兆易创新、小米、美的、阿里、腾讯等。

2024年3月份,长鑫科技宣布了新一轮融资,总额高达108亿元,投前估值约1400亿元。

长鑫存储官网显示,2018年,长鑫存储成功研发了国内首个8Gb DDR4芯片。2019年9月20日,长鑫存储内存芯片自主制造项目宣布投产,与国际主流DRAM产品同步的8Gb DDR4首度亮相。2023年11月28日,长鑫存储正式推出LPDDR5系列产品,包括12Gb的LPDDR5颗粒,12GB LPDDR5芯片及6GB LPDDR5芯片。12GB LPDDR5芯片目前已在国内主流手机厂商小米、传音等品牌机型上完成验证。LPDDR5是长鑫存储面向中高端移动设备市场推出的产品,它的市场化落地将进一步完善长鑫存储DRAM芯片的产品布局。

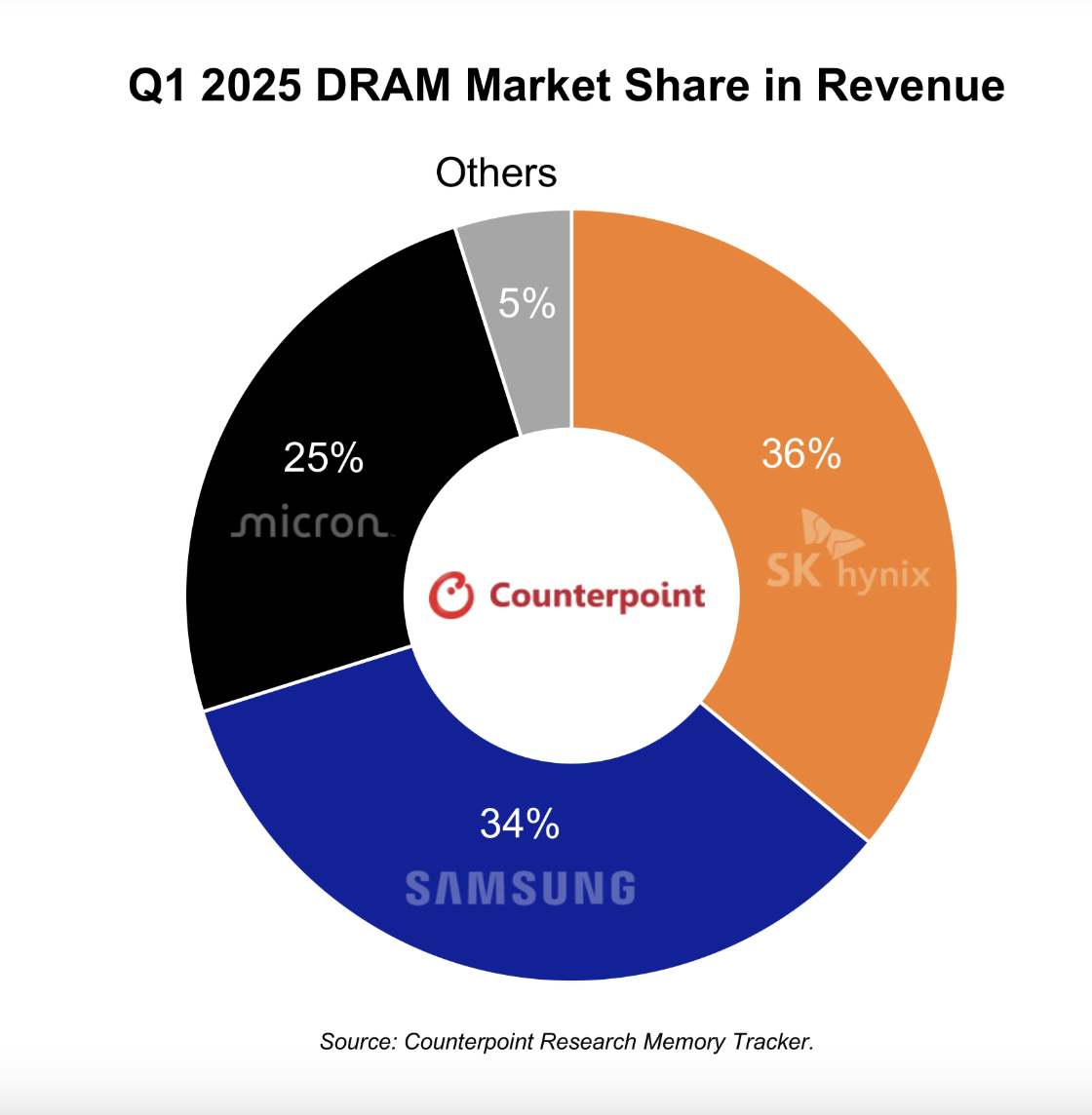

华安证券研报指出,在2025年第一季度,中国长鑫存储与长江存储季度营收均突破10亿美元大关。这一里程碑式的成就,标志着国内存储企业在全球舞台上正逐步崭露头角,打破了长期以来由国际巨头主导的市场格局。长鑫存储与长江存储的崛起,对国内存储产业乃至整个半导体行业都具有深远影响。一方面,它们的成功为国内其他存储企业树立了榜样,带动了整个产业的技术升级与发展;另一方面,国内存储企业的壮大,也有助于提升我国在全球半导体产业链中的地位,降低对进口存储芯片的依赖,保障国家信息安全。