收评:沪指放量涨0.72%,资源股集体拉升,水利水电板块爆发

55482

2025月07月21日

(原标题:收评:沪指放量涨0.72%,资源股集体拉升,水利水电板块爆发)

图片来源于网络,如有侵权,请联系删除

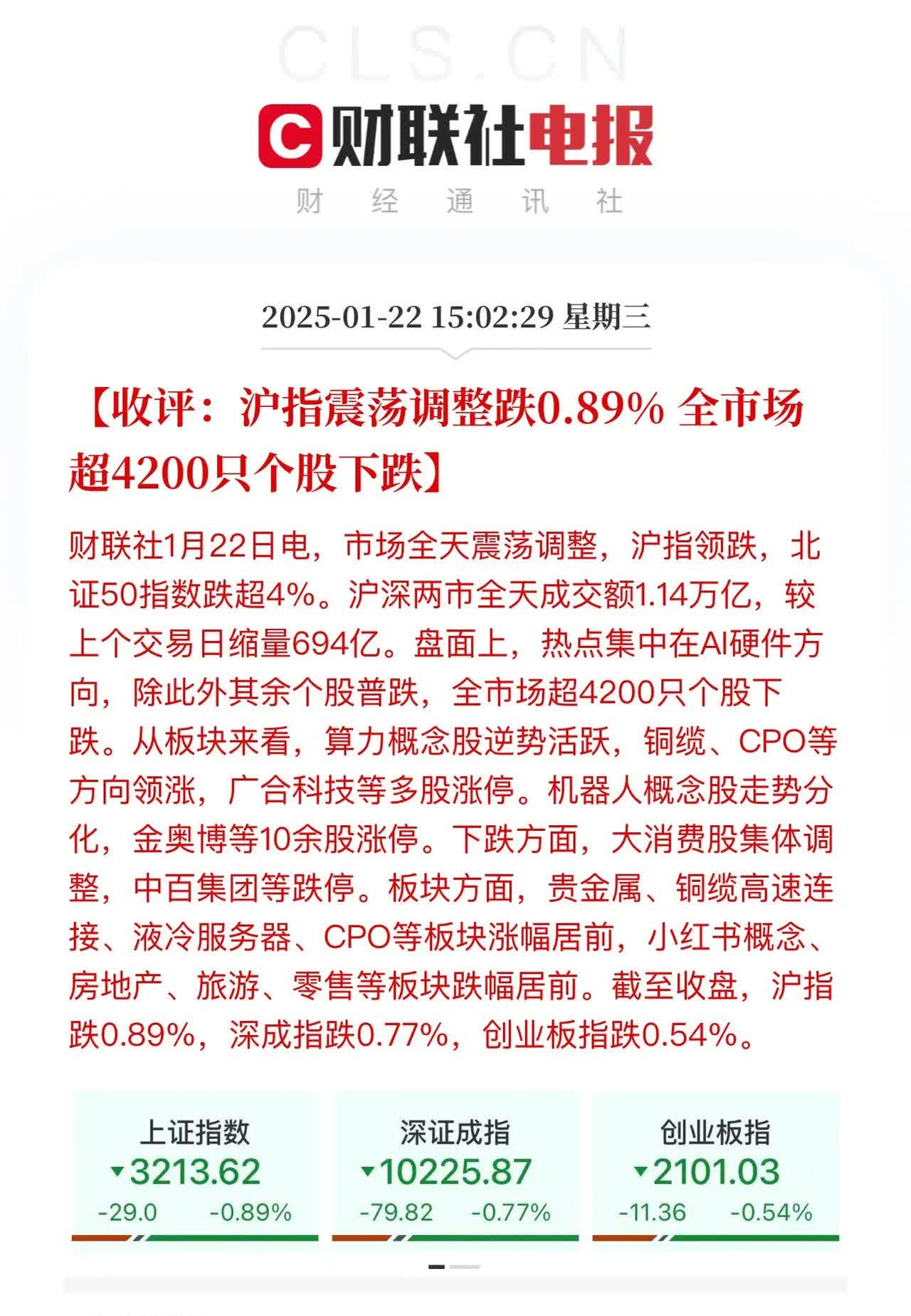

21日,三大股指盘中强势上扬,沪指续创年内新高,北证50指数大涨超2%,场内约4000股飘红,全A成交额明显放大。

图片来源于网络,如有侵权,请联系删除

截至收盘,沪指涨0.72%报3559.79点,深证成指涨0.86%报11007.49点,创业板指涨0.87%报2296.88点,北证50指数涨2.38%,沪深北三市合计成交17274亿元。

图片来源于网络,如有侵权,请联系删除

盘面上看,水利水电板块爆发,工程机械、建材、钢铁、煤炭、农业、化工、有色、石油等板块拉升,券商、医药、地产等板块均上扬。

中信建投证券表示,近期市场热议“高切低”,当前A股市场结构性分化加深,宏观结构分化,加之海外边际压力仍存,或将支撑分化结构持续,因此预期“高切低”难以破局,新赛道仍为胜负手。此外,半年报预告亦呈现结构分化态势,新赛道多预喜与传统赛道疲软形成对比。行情方面,指数震荡上行趋势未改,新赛道释放较强资金承接力,助推行情“上台阶”,若有短期调整,则是布局时机。行业配置方面,政策支持、技术迭代及需求放量三条主线催化“新机智药”持续景气,红利板块为波动对冲中的辅助配置。