中国网民规模已达11.23亿人,互联网普及率达79.7%

《中国互联网络发展状况统计报告》显示,“十四五”期间,中国互联网建设取得显著成就。新型信息基础设施加速布局,互联网基础资源持续丰富,为互联网普及和数字经济发展提供了坚实支撑。截至6月,中国网民规模达11.23亿人,互联网普及率达79.7%,越来越多的群体共享数字发展成果。新兴市场蓬勃发展,人工智能技术加速应用落地,全球影响力不断提升,科技创新引领经济社会高质量发展。

随着移动互联网的普及和网络基础设施的不断完善,互联网服务已深度渗透到社会的各个角落,从城市到农村,从年轻人到老年群体,其受众范围越来越广泛。互联网服务不仅为用户提供了更加便捷、高效、个性化的体验,还催生了一系列新的产业生态和就业形态,成为推动中国经济增长和创新发展的重要力量。

互联网服务,是指通过互联网技术为用户提供个性化的信息处理、娱乐、通信、商务等各类在线服务的统称,其范畴广泛,涵盖了从基础的网络接入服务到复杂的云计算、大数据处理,从内容丰富的资讯信息服务到便捷的电子商务平台服务等各个领域,已成为全球经济增长最快的行业之一,并深刻影响着传统产业的数字化转型与升级。

中国互联网服务行业自20世纪末以来经历了飞速发展,从最初的电子邮件、网络论坛到如今的云计算、大数据、人工智能、5G通信等前沿技术的广泛应用,已成为推动社会经济数字化转型的重要引擎。

政策层面,国家推动“数字中国”建设,鼓励技术创新与数据要素市场化,为行业提供了顶层支持;同时,监管框架逐步完善,在保障数据安全与用户权益的同时,也在引导行业从粗放扩张转向高质量发展。随着国家政策的持续支持和基础设施的不断完善,互联网服务行业在教育、医疗、金融、政务、娱乐等多个领域实现了深度融合,为社会生活提供了前所未有的便利和效率提升。

同时,随着用户需求的多样化和个性化,互联网服务行业也在不断拓展新的应用场景,如远程办公、在线教育、智慧医疗、数字文旅等,展现出巨大的发展潜力和广阔的市场空间。

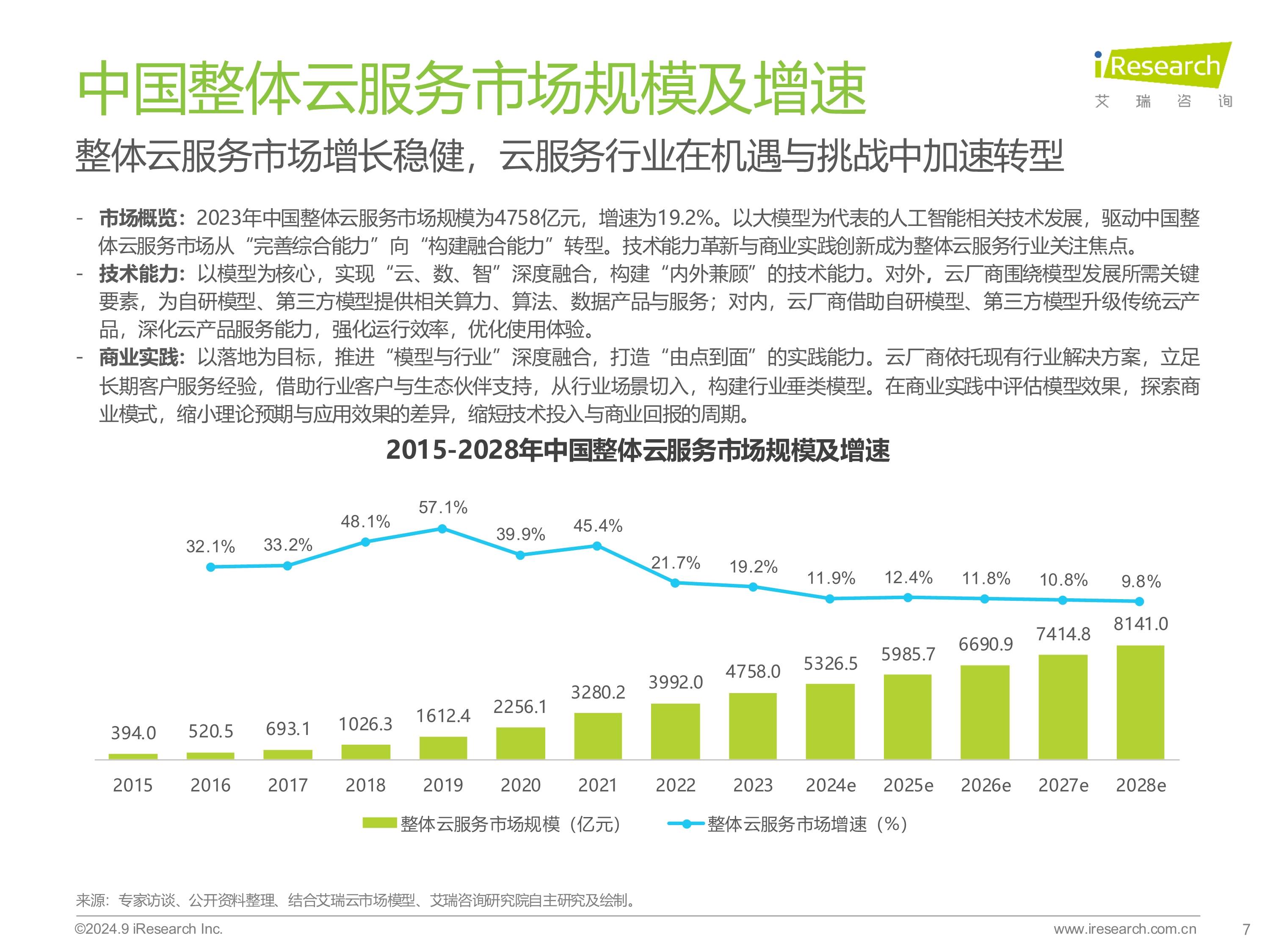

据中研产业研究院分析:

互联网服务行业正处于快速发展与规范化并重的关键阶段。一方面,随着5G、物联网、人工智能等新兴技术的成熟与普及,互联网服务行业正迎来新一轮的技术革命和产业升级。例如,5G技术的高带宽、低时延特性为远程医疗、智能制造、虚拟现实等场景提供了技术支撑,推动了互联网服务向更高效、更智能的方向发展。另一方面,随着互联网服务的普及和深入,行业也面临着监管体系不完善、数据安全风险、隐私保护不足、法律制度滞后等问题。特别是在医疗、金融、教育等涉及个人隐私和公共安全的领域,如何在保障用户权益的同时实现服务的高效运行,成为行业亟需解决的重要课题。

此外,互联网服务行业的竞争格局也在不断变化,头部企业通过技术创新和资源整合持续扩大市场份额,而中小企业则在细分领域寻找差异化竞争路径,行业整体呈现出“强者愈强、弱者愈弱”的马太效应。

当前,互联网服务行业正站在技术突破与市场需求双重变革的十字路口。一方面,人工智能、大数据、区块链等技术的成熟,为个性化推荐、智能客服、跨境支付等场景提供了底层支撑,推动服务效率与用户体验的跃升。例如,AI赋能的内容生成工具正重塑媒体与教育行业,而物联网技术的普及则加速了智慧城市与工业互联网的落地。另一方面,用户需求从单一功能向综合服务生态迁移,平台型企业通过整合上下游资源,构建“一站式”解决方案,如本地生活服务与社交电商的融合。

在此趋势下,中小企业的生存空间受到挤压,行业集中度进一步提升。与此同时,全球化布局成为头部企业的战略重点,东南亚、中东等新兴市场的数字化需求为中国互联网服务“出海”提供了新舞台。然而,技术伦理、数据隐私与地缘政治风险也伴随而来,如何在创新与合规之间取得平衡,成为行业必须面对的课题。

展望未来,中国互联网服务行业的发展将围绕三大核心逻辑展开:技术深化、场景拓展与责任重构。技术层面,生成式AI、量子计算等前沿技术可能颠覆现有服务模式,企业需持续投入研发以保持竞争力;场景层面,农村数字化、银发经济等蓝海市场的开发,以及与实体经济的深度融合,将释放新的增长潜力。此外,行业需重新定义自身的社会角色,在推动效率提升的同时,关注数字鸿沟、算法偏见等社会问题,通过负责任的技术应用赢得公众信任。政策与市场的协同将更为紧密,监管框架的弹性化设计有望为创新留出空间,而行业自律与标准体系的完善将成为长期健康发展的基石。

总体而言,中国互联网服务行业已从“野蛮生长”步入“精耕细作”阶段,唯有坚持价值创造与技术普惠,才能在全球化竞争中占据有利地位,并为社会数字化转型贡献持久动力。

想要了解更多互联网服务行业详情分析,可以点击查看中研普华研究报告。