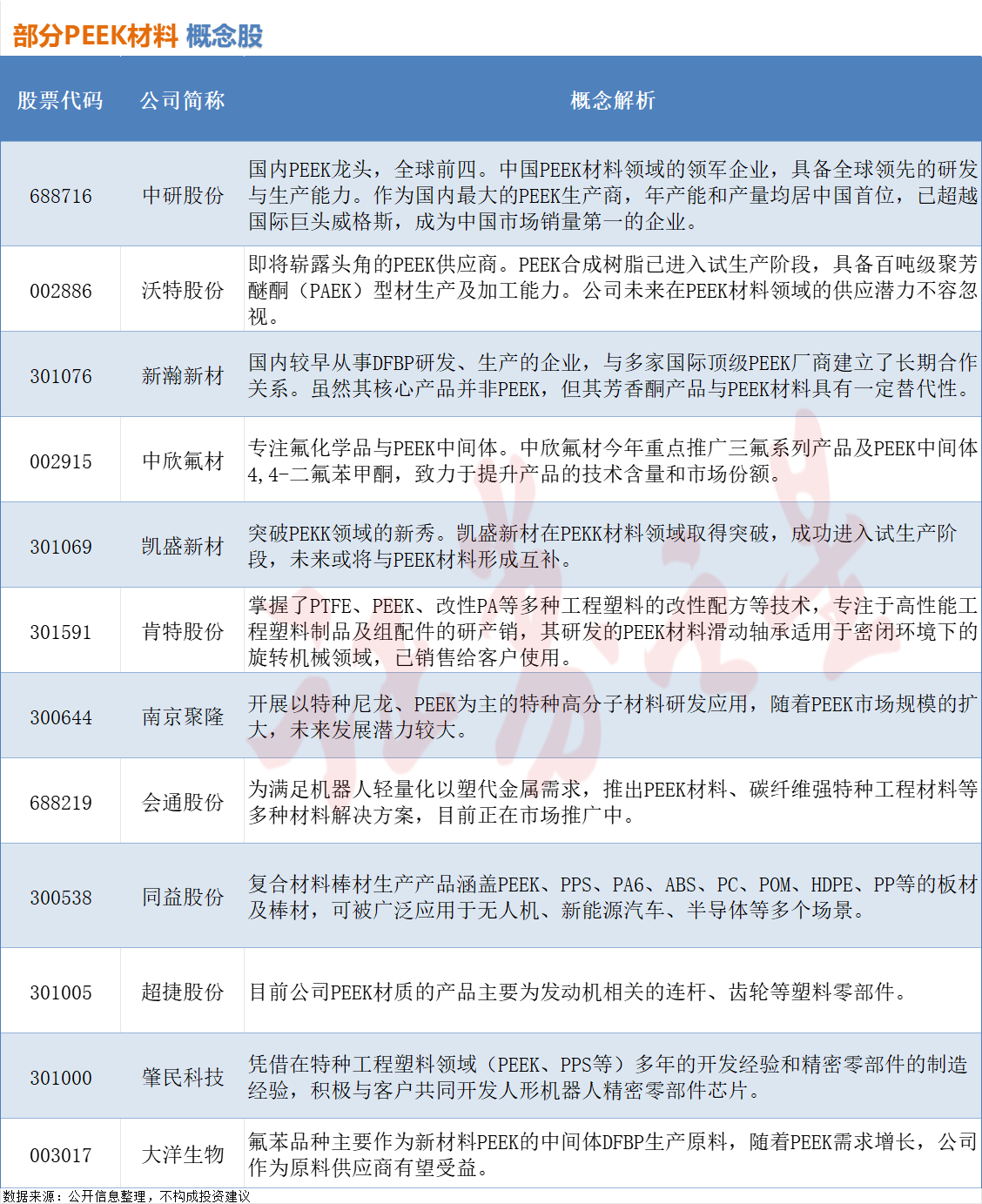

人形机器人概念走高,长盈精密涨超10%,奥比中光续创新高

66203

2025月07月31日

(原标题:人形机器人概念走高,长盈精密涨超10%,奥比中光续创新高)

图片来源于网络,如有侵权,请联系删除

人形机器人概念31日盘中再度活跃,截至发稿,长盈精密涨超10%;奥比中光涨近9%,盘中创出新高;瑞可达、博杰股份涨约8%,震裕科技、超捷股份等涨超6%。

图片来源于网络,如有侵权,请联系删除

行业方面,7月25日,宇树科技发布新一代人形机器人Unitree R1,售价3.99万元起。参数显示,Unitree R1关节数量达26个,整机重量约25kg,并集成语音和图像多模态大模型,支持开发与定制。在最新视频中,宇树科技称,Unitree R1是“为运动而生”,并重点展示了其翻跟头、拳击、格斗、倒立等技能。此外,7月23日,特斯拉CEO埃隆・马斯克在财报会议上表示,今年年底将推出人形机器人Optimus第3版原型机,预估2026年开始量产Optimus,目标5年内年生产100万台。

光大证券指出,从人形机器人量产节奏的角度,2025年将会是突破性的一年。万台级别的量产将带动下游产业链进入确定性放量阶段,而万台级别的数据采集和训练有望真正解决数据匮乏的难题,推动人形机器人向更泛化、更实用的阶段。坚定看好人形机器人产业,基于当前硬件技术路线与各厂商进展。