“客药第一股”董事长因何领罚单?

(原标题:“客药第一股”董事长因何领罚单?)

图片来源于网络,如有侵权,请联系删除

因近2.2亿元关联资金拆借未及时披露等,嘉应制药及相关责任人被给予警告,并处以罚单

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

投资时间网、标点财经研究员 王子西

8月3日晚间,嘉应制药(002198.SZ)公告称,公司及相关责任人李能(现任董事长)、游永平(现任董事、总经理)和史俊平(时任财务总监)于8月1日收到广东证监局下发的《行政处罚事先告知书》。因近2.2亿元关联资金拆借(拆借时间2024年10月至2025年1月)未及时披露等,公司及上述责任人被给予警告,并处以罚单。

值得注意的是,李能是上述违规行为直接负责的主管人,其于2024年8月23日被选举为董事长,任期三年。

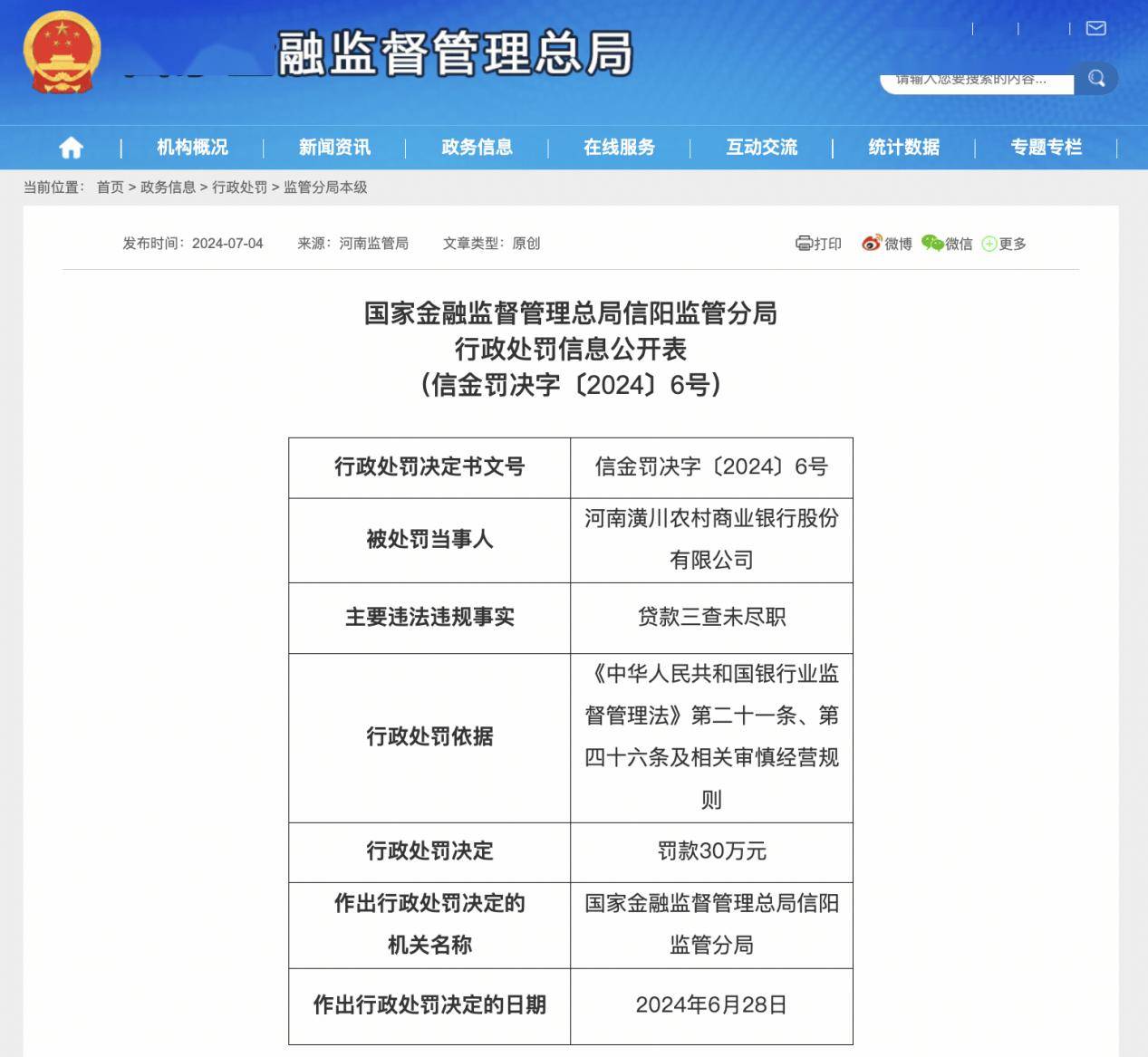

嘉应制药及相关责任人被处罚公告

资料来源:公司公告

拆借资金2.2亿元

公告显示,今年5月28日,嘉应制药收到中国证监会下发的《立案告知书》。因涉嫌信披违法违规,证监会决定对公司立案。

此案已由广东证监局调查完毕。经查明,嘉应制药董事长李能是湖南药聚能医药有限公司(下称药聚能)的实控人,药聚能构成嘉应制药的关联方。2024年10月至2025年1月,因药聚能存在短期资金需求,嘉应制药子公司嘉应制药(湖南)有限公司(下称湖南嘉应)以月初转出、月末转回的方式,向药聚能提供短期资金拆借,单笔发生额在4万元至5999万元之间。

其中,2024年度合计转出约1.70亿元,2025年1月转出0.5亿元,并均于当月转回,累计涉及金额近2.20亿元,占嘉应制药当时最近一期经审计净资产的28.83%。

上述关联方非经营性资金往来既未依法履行关联交易审议程序,也未按规定及时披露。截至2025年3月末,药聚能已将相关资金利息付给湖南嘉应。公司在2024年年报披露该事项。

综合多方面情况考量,广东证监局拟决定对嘉应制药给予警告、并处罚款150万元;对上述三人也给予警告,并处相应罚款,李能罚款最多,为160万元。

事实上,嘉应制药发布的《2024年度内部控制自我评价报告》显示,自2024年9月至2025年1月,湖南嘉应累计向四家公司(包括药聚能)转出资金约2.35亿元,资金多数均为各月初转出、月末转回的方式,转出时未经董事会审批并披露。

此外,2024年第四季度,嘉应制药及子公司还与养天和大药房股份有限公司(下称养天和)及其实际控制的公司、广东共合医药有限公司发生多笔关联交易,总金额1039.94万元,交易也未履行审议程序和披露。

高层频变动 业绩承压

近年来,嘉应制药的内部结构也发生了不少变化。

2024年7月,嘉应制药股东陈少彬与养天和签署协议,前者将持有的公司7%股份转让给后者,转让价款为3.55亿元。交易完成后,陈少彬持股比例降至3.01%,养天和持股7%、成为公司第二大股东。

李能是养天和创办人也是养天和实控人之一,药聚能是养天和的子公司。2024年8月23日,嘉应制药公告换届选举,李能被选举为董事长,任期三年。同日,公司董监高名单也出炉,“养天和系”肖巧霞被选举/聘任为非独立董事、副总经理兼董秘。

但在今年3月,肖巧霞辞职,同日辞职的非独立董事还有黎林,辞职原因为推进公司治理现代化建设,提升企业透明度与市场信任度,强化公司内外监督制衡机制等。两名补选董事――李俊国、戴儒荣均为养天和提名。

此后在4月、5月,公司证券事务代表陈裕强、财务总监史俊平也相继辞职,史俊平任职不足一年。

作为“客家中医药第一股”,嘉应制药目前拥有5个剂型、70多个药品批准文号,涉及咽喉类、感冒类、骨科类、风湿类、妇科类等中成药,主营产品包括双料喉风散、重感灵片、疏风活络片、调经活血片等。

2023年、2024年,公司业绩连降两年。2023年,公司营收同比下滑19.11%至5.33亿元,归母净利润同比下滑21.88%至0.34亿元。到了2024年,公司收入进一步缩至3.76亿元,降幅为29.46%;归母净利润则降至0.21亿元,降幅达39.94%。

若分产品来看,上述两年,公司除了重感灵片收入保持增长外,接骨七厘片/胶囊、双料喉风散/含片、消炎利胆片的收入均出现下滑。其中,原本收入过半的接骨七厘片/胶囊2024年收入大幅下滑下,收入占比已降至49.38%,且毛利率也落至77%水平以下,此前几年该产品毛利率还在81%以上。

今年一季度,嘉应制药实现营收1.22亿元,同比增长28.83%;实现归母净利润0.15亿元,同比增幅为197.23%。公司业绩回暖情况能否持续?8月末,嘉应制药将披露最新半年度业绩情况。

嘉应制药2023年以来营收及归母净利润同比增速(%)

数据来源:choice

投时关键词:嘉应制药(002198.SZ)