饲料工业作为农业产业链的核心环节,其发展水平直接关系到畜牧业生产效率与食品安全保障能力。近年来,在全球人口增长、消费结构升级及环保政策趋严等多重因素驱动下,中国饲料行业正经历从规模扩张向质量提升的关键转型。

一、饲料生产行业市场发展现状分析

(一)产能优化与集中度提升

中国饲料行业已形成以少数大型企业集团为主导的市场格局。近年来,全国工业饲料总产量保持稳定,但行业集中度显著提高。年产百万吨以上的企业群体占据全国过半产量,而企业总数呈现缩减趋势,中小企业在成本压力与环保政策下加速退出。这一现象反映出行业从“量”到“质”的转型:头部企业通过扩产、并购及海外布局巩固市场地位,部分企业产销量实现显著增长,登顶行业榜首。

(二)技术驱动的产品结构升级

生物技术突破

生物饲料成为研发热点,酶制剂、微生物添加剂及功能性蛋白肽等新型产品加速替代传统原料。例如,某类酶制剂通过抗氧化、抑菌等功能提升动物健康水平,断奶仔猪日增重实现明显改善;耐高温酶制剂则有效降低豆粕依赖,推动饲料粮占比下降。

添加剂市场逆势增长

饲料添加剂总产值实现快速增长,氨基酸、抗氧化剂等品类增幅显著。新增多个饲料添加剂新产品证书,涵盖微生物制剂、植物提取物等绿色添加剂,技术红利逐步释放。

(三)区域分化与产能转移

传统产区与新兴区域的博弈

部分省份继续领跑全国,总产值均超千亿;而部分中西部省份产量实现逆势增长,部分边疆地区则受益于政策扶持与畜牧产业西迁。反观一线城市,饲料产量降幅明显,与城市化进程中养殖业外迁、环保限制趋严密切相关。

散装饲料与智能化生产

散装饲料占比近半,配合自动化投喂系统,推动企业降本增效。头部企业通过构建“大农业产业链”,整合种猪饲料、养殖、屠宰及肉食品加工环节,实现全流程质量控制与成本优化。

(一)全球最大生产国的规模特征

总量与结构

中国饲料总产量持续位居全球前列,其中配合饲料占主导地位,产量实现稳定增长;浓缩饲料产量呈现小幅波动;添加剂预混合饲料产量增长显著。产品结构变化反映市场对高效、高品质饲料的需求升级。

进出口动态

全球饲料产量保持高位,中国贡献约四分之一。进口方面,豆粕、玉米等原料依赖度较高,但政策推动下,豆粕减量替代方案实施,降低对进口大豆的依赖;出口方面,头部企业加速布局东南亚、非洲市场,通过海外建厂拓展国际竞争力。根据中研普华产业研究院发布的《》显示:

(二)政策与消费驱动的市场增长

政策红利释放

《饲用豆粕减量替代三年行动方案》等政策推动行业减少玉米、豆粕使用,降低饲料成本。全球玉米、豆粕价格上涨背景下,企业通过技术创新缓解成本压力,豆粕替代率显著提升。

消费升级带动高端需求

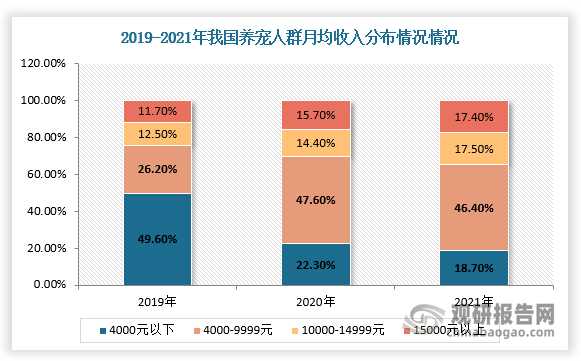

宠物饲料市场爆发式增长,散装饲料占比提升推动智能化生产;功能性饲料需求激增,添加益生菌、酶制剂的产品占比大幅提升。环保型饲料市场规模预计未来十年达数百亿元,低氮磷排放技术成研发重点。

(一)绿色化转型与可持续发展

生物技术深化应用

基因编辑、微生物发酵等技术将推动功能性饲料成分筛选,提升动物免疫力与饲料附加值。例如,某类酶制剂通过群体感应调控微生物,提高乳仔猪日增重;酶制剂综合使用效果排名优化,性价比居首的品类成为市场主流。

循环经济模式推广

饲料生产、养殖、屠宰加工环节的循环体系构建,实现资源循环利用与废弃物无害化处理。头部企业通过“公司+基地+农户”模式,建立国家级生态示范园区,推动产业链绿色转型。

(二)智能化生产与产业链整合

技术赋能效率提升

物联网、大数据、人工智能技术普及,推动饲料生产全流程智能化监控。头部企业通过数字化平台建设,提升供应链透明度,降低生产成本。

并购重组与跨界整合

头部企业市场份额有望进一步提升,通过并购重组扩大规模。例如,部分企业通过技术研发与海外布局,产销量登顶行业;另一些企业整合猪食品、乳品产业链,构建全流程质量控制体系。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。