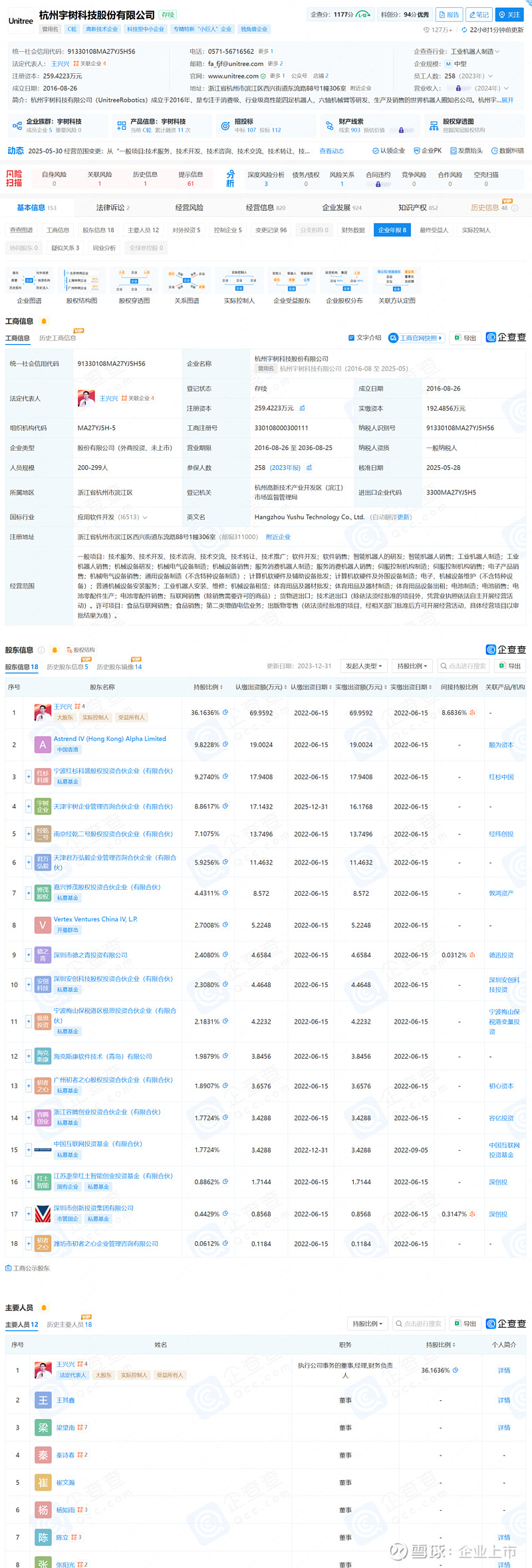

宇树科技发布新款四足机器狗 A股多家公司有相关业务

60377

2025月08月06日

(原标题:宇树科技发布新款四足机器狗 A股多家公司有相关业务)

图片来源于网络,如有侵权,请联系删除

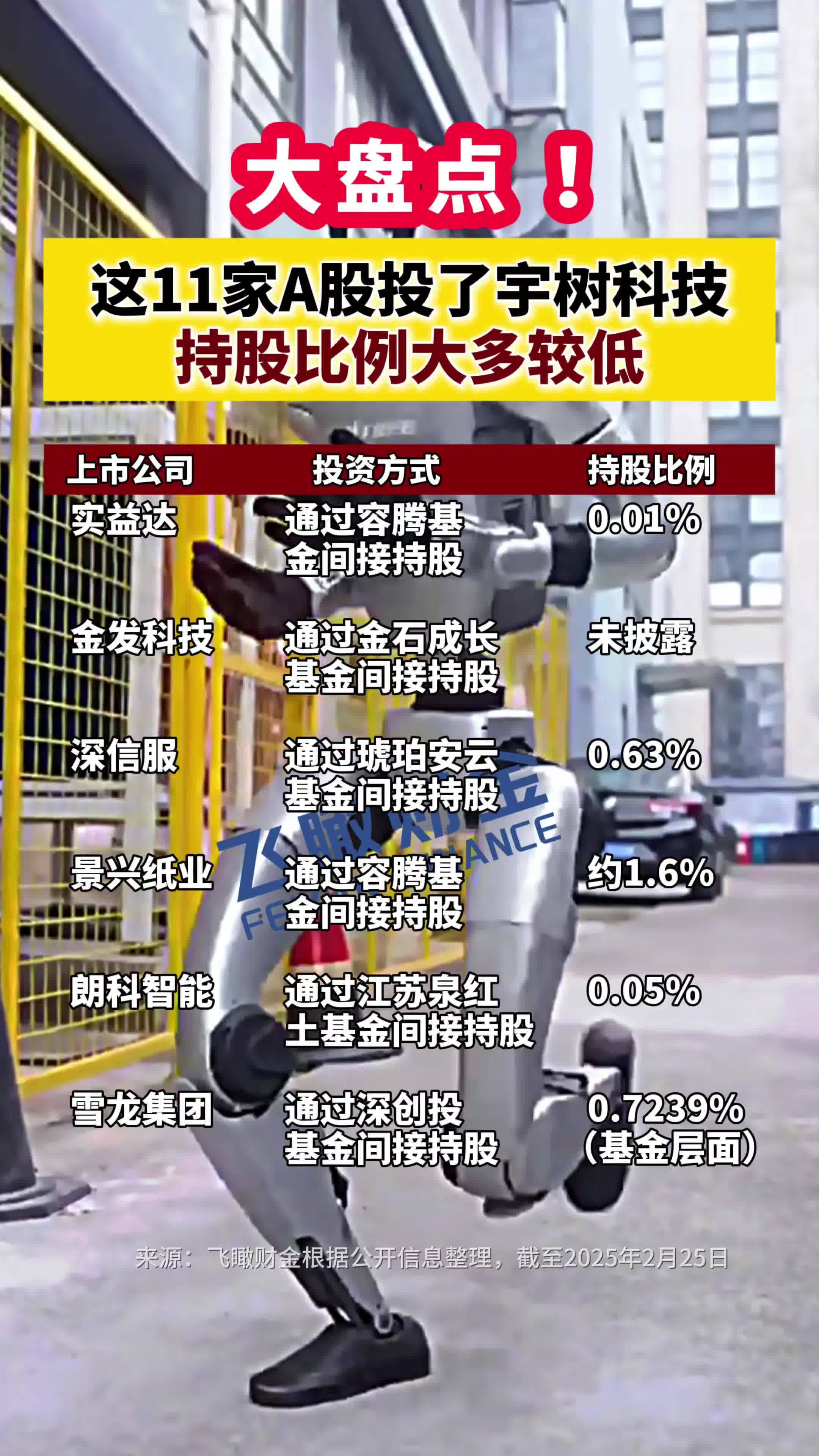

人民财讯8月6日电,8月5日,宇树科技发布新款四足机器狗产品Unitree A2,整机约37千克,空载续航20km。据证券时报・数据宝统计,A股市场涉及机器狗业务的上市公司超过30家。从机构关注度来看,截至目前,今年以来,机构调研频次最多的机器狗概念股是万马股份,年内累计获得机构调研16次。从估值水平来看,截至8月6日收盘,6股滚动市盈率低于30倍,分别是中鼎股份、亿纬锂能、中航光电、宏润建设、凌玮科技、可立克。此外,3股市净率低于2倍,分别是宏润建设、中广核技、中鼎股份。

图片来源于网络,如有侵权,请联系删除