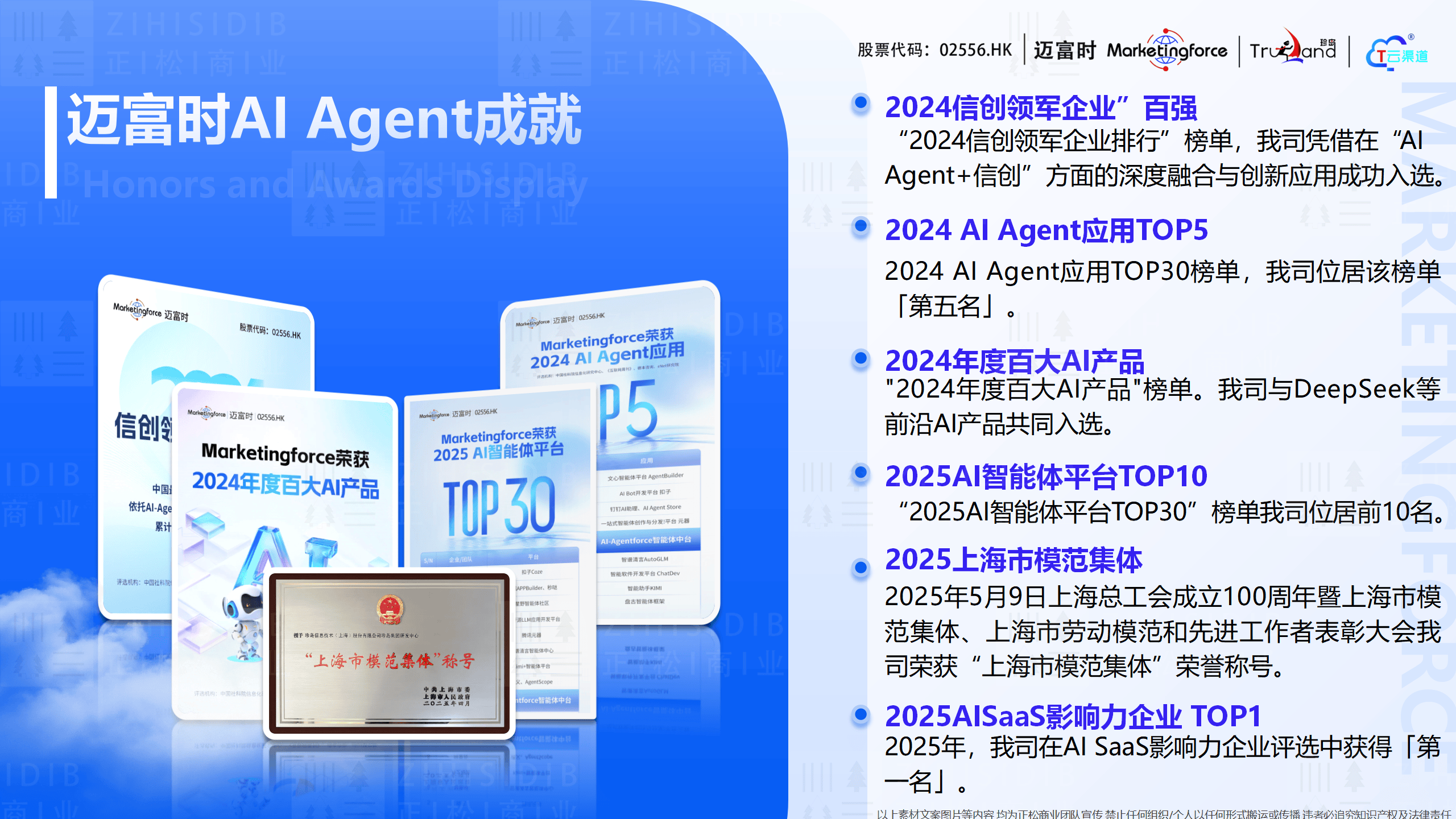

人工智能核心产业营收超3000亿元 浙江凭“数智”塑造发展新优势

大模型、人形机器人、智能计算等领域科技频频突破,以杭州“六小龙”为代表的人工智能科创企业拔地而起……今年以来,浙江人工智能核心产业营收突破3000亿元,同比增长达到两位数。抢抓人工智能机遇取得扎实成效,成为经济大省浙江勇挑大梁的鲜明亮点。

图片来源于网络,如有侵权,请联系删除

AI与人形机器人强势出圈

图片来源于网络,如有侵权,请联系删除

今年初,宇树科技的人形机器人Unitree H1在春晚舞台上扭起秧歌,迅速火爆出圈;时隔半年,新款Unitree R1面世,这款仅为25千克的双足人形机器人,支持用户进行二次开发与个性化定制。

图片来源于网络,如有侵权,请联系删除

作为杭州科创企业代表“六小龙”之一,宇树科技的人形机器人不断迭代,积蓄着面向未来的发展势能。“很好的创新环境,让企业有更多的信心投入研发、生产,做出更多新产品、新技术。”创始人王兴兴说。

创新成果不断涌现、百花齐放,一幅以“数智”为底色的发展新图景已在之江大地徐徐展开。浙江省科技厅相关负责人介绍,今年上半年,浙江人工智能的重大科技成果达到17项,并系统布局实施人工智能数据与应用、脑机接口、人形机器人等重大专项。

人工智能不仅开辟了战略性新兴产业和未来产业发展新赛道,也在助力传统产业改造升级方面发挥日益重要的作用。

万事利集团在行业率先研发出花型设计人工智能大模型,实现丝巾个性化定制“立等可取”;桐昆集团建立生产工艺仿真模型,新产品研发周期可缩短53%……

“浙江省较好的制造业基础与人工智能新技术双向赋能,多样化应用场景为人工智能技术创新应用提供空间,同时人工智能产业链协同效应突出。”浙江省经信厅数字经济处(人工智能处)相关负责人说。

由人工智能引领的“数智”浪潮,正转化为浙江经济增长的强劲动能。浙江省统计局总统计师褚英国说,上半年,人工智能核心产业企业营业收入增速明显快于规模以上企业,其中,算力服务、数据服务、算法模型、智能终端营收均保持两位数增长。

人工智能创新主体支撑发展

当空间智能企业群核科技想要找到最新技术验证,就能迅速联动浙江大学CAD实验室,共同推进最新的实验项目。

创新主体间的深度互动,共同构筑起浙江发展人工智能的坚实基座。今年1至6月,浙江促成平台与高校、企业合作共建联合实验室119家,互聘科研人员633名,15家投资机构驻点式服务省实验室、省技术创新中心,打造更具活力的创新生态系统。

层次分明、联动性强、贴近产业,浙江布局壮大人工智能科技创新主体队伍,已经搭建起了“四梁八柱”。

——民营企业担当创新发展的“主力军”。在浙江,既有以杭州“六小龙”为代表、凸显创造力的创新创业群体,又有阿里巴巴、正泰集团等规模更大的民营企业,构建大企业顶天立地、中小企业铺天盖地的创新格局。

累计培育专精特新“小巨人”企业1801家、专精特新中小企业1.44万家、创新型中小企业3.63万家……浙江更多科创“潜龙”正在成长。

——科研院所肩挑前沿探索的“策源地”。浙江大学全面推进AI for Education教育教学改革,加大人工智能专业招生规模;西湖大学持续深化产学研联动,在城西科创大走廊孵化了46家高科技企业,其中AI及相关领域近20家。

目前,浙江省建成博士创新站2616家,其中与人工智能行业密切相关站点有200余家;全国重点实验室已发展至38家。

——新型科研机构成为产业创新的“连接器”。面对科技创新日益集聚化、融合化、协同化的发展趋势,浙江近年来建设布局了一批创新中心,浙江省智能感知技术创新中心、浙江人形机器人创新中心等相继设立。

浙江人形机器人创新中心工作人员介绍,中心研发的“领航者2号”人形机器人已走出实验室进入工厂,该中心对接多家浙江上下游零部件供应商,带动上下游产业协同发展。

因地制宜打造人工智能创新发展高地

加强高层次人才招引培育、加强高性能算力适配供给、加强高质量数据开放供给……由浙江省政府印发的《关于支持人工智能创新发展的若干措施》于5月31日起正式实施,从全省层面对发展人工智能做出谋划部署。

浙江省发改委相关负责人介绍,措施明确,到2030年,培育出一批具有全球竞争力和影响力的人工智能企业,全省规模以上人工智能核心产业营业收入超1.2万亿元。

目标既定,浙江各地各扬所长,在人工智能新赛道争相竞逐,一批阶段性成果正在涌现。

温州依托2022年5月成立的中国(温州)数安港平台,已招引超600家数据企业落地,孵化469项数据产品;湖州聚焦新能源、半导体及光电、空天信息等领域,组建创新联合体18家;台州加快建设浙东南智算中心二期项目,建成后将为区域内数字经济与人工智能产业发展提供重要的算力保障……

“提前高标准进行统筹谋划,才能避免低水平重复建设,引导企业占据先机,同时从资金、人才等方面给予充分支持。”浙江省发展规划研究院浙江人工智能研究中心执行主任陈知然说。

在刚落幕的2025世界人工智能大会上,浙江企业康迪科技的CEO陈峰已感受到具身智能机器人的广阔市场前景。陈峰表示,企业将从海外的高尔夫球车、全地形车等产品加力布局四足智能机器人领域。

未来已来。立足数字经济先发优势,浙江持之以恒深化“数字浙江”建设,为人工智能健康有序发展作出更多有益探索。(记者 方问禹 张璇 魏一骏)

【责任编辑:冉晓宁】