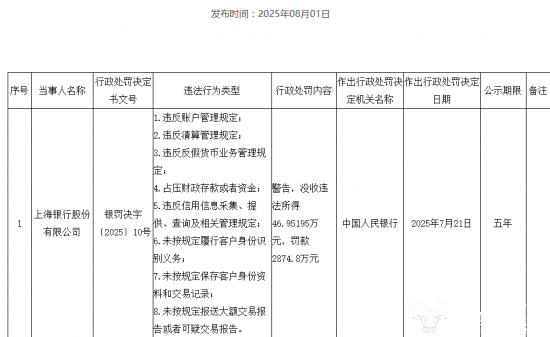

上海银行:法定代表人变更为顾建忠

49177

2025月08月12日

8月11日,上海银行发布公告称,公司于2025年5月16日召开2024年度股东大会,选举顾建忠为公司第六届董事会执行董事;同日,公司董事会2025年第五次会议选举顾建忠为公司第六届董事会董事长。国家金融监督管理总局上海监管局已于近日核准顾建忠的董事、董事长任职资格。

图片来源于网络,如有侵权,请联系删除

根据《上海银行股份有限公司章程》规定,董事长为公司法定代表人。2025年8月8日,公司已完成法定代表人的工商登记变更手续,现公司法定代表人为顾建忠。除上述事项外,公司《营业执照》的其他登记事项不变。

图片来源于网络,如有侵权,请联系删除

(上海银行)

图片来源于网络,如有侵权,请联系删除