涉美国实体出口管制管控 商务部回应

(原标题:涉美国实体出口管制管控 商务部回应)

图片来源于网络,如有侵权,请联系删除

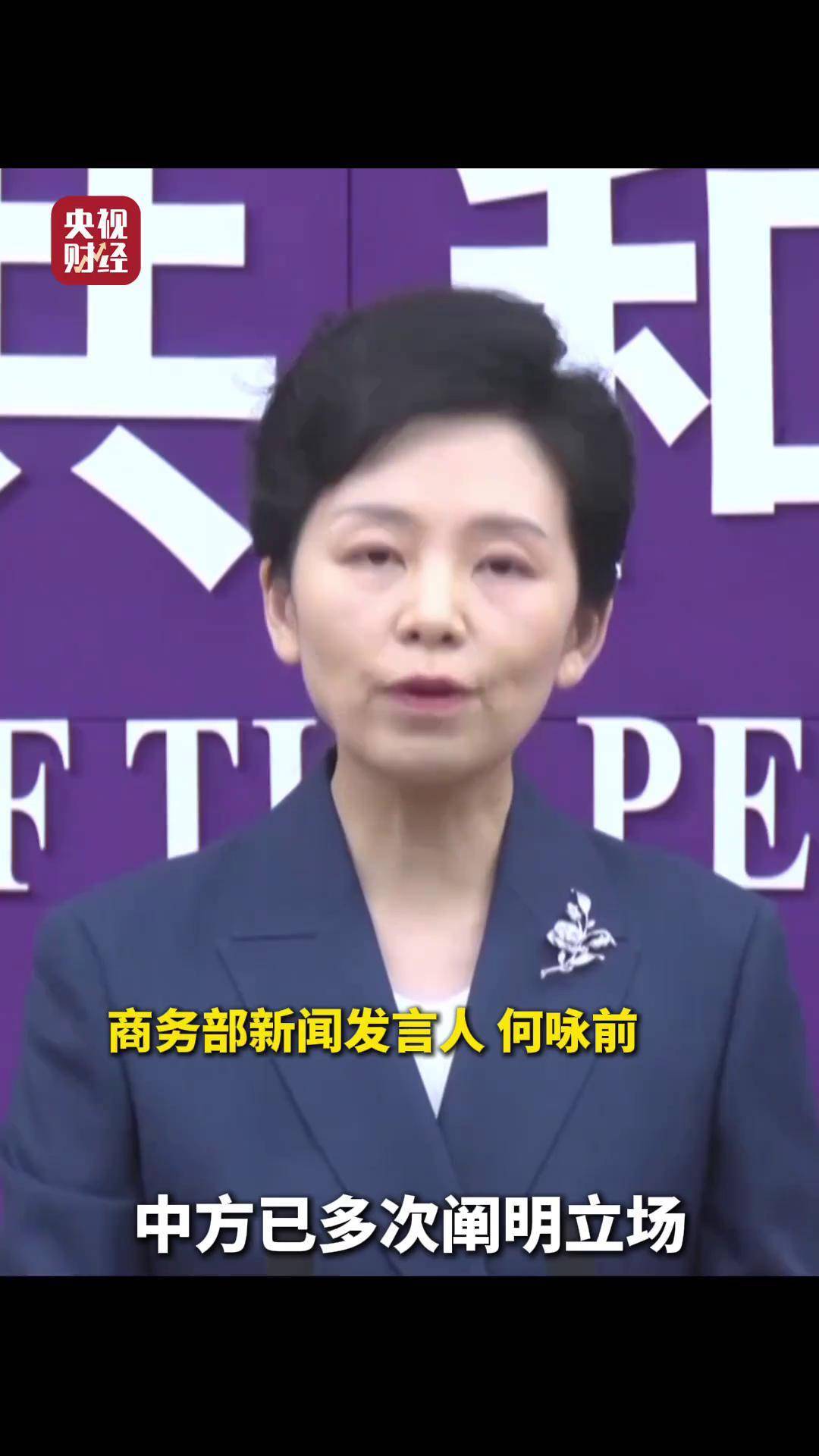

商务部新闻发言人就出口管制管控名单答记者问。

图片来源于网络,如有侵权,请联系删除

问:我们注意到,中美斯德哥尔摩经贸会谈联合声明提到中方将采取或者维持必要措施,暂停或取消针对美国的非关税反制措施。请问在出口管制管控名单方面有何考虑?

图片来源于网络,如有侵权,请联系删除

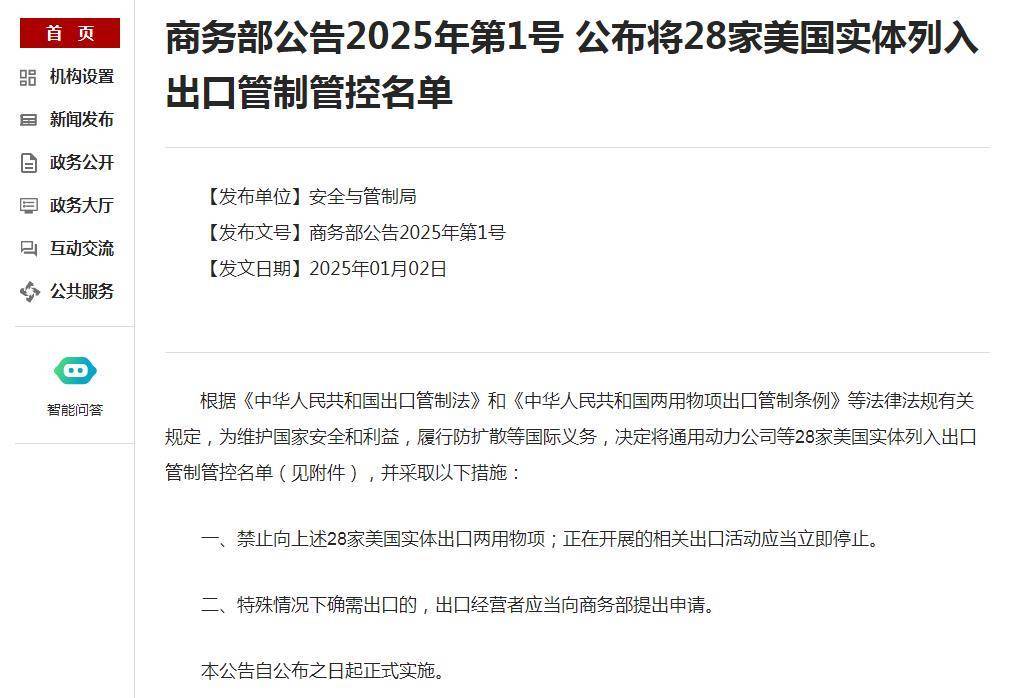

答:根据出口管制相关法律法规规定,商务部于2025年4月4日和9日分别发布了第21号和22号公告,将28家美国实体列入出口管制管控名单,禁止向其出口两用物项。为落实中美经贸高层会谈共识,决定自2025年8月12日起,对于2025年4月4日被列入出口管制管控名单的16家美国实体,继续暂停上述相关措施90天;对于2025年4月9日被列入出口管制管控名单的12家美国实体,停止执行相关措施。出口经营者如需向上述实体出口两用物项,应当根据《中华人民共和国两用物项出口管制条例》相关规定向商务部提出申请;商务部将依法依规进行审查,符合规定的将准予许可。

商务部新闻发言人就调整不可靠实体清单措施答记者问。

问:中美斯德哥尔摩经贸会谈联合声明提到中方将采取或者维持必要措施,暂停或取消针对美国的非关税反制措施。请问在不可靠实体清单方面有什么考虑?

答: 根据《中华人民共和国反外国制裁法》《不可靠实体清单规定》及有关规定,不可靠实体清单工作机制于2025年4月4日和9日,将17家美国实体列入不可靠实体清单,禁止上述企业从事与中国有关的进出口活动,以及在中国境内新增投资。为落实中美经贸高层会谈共识,自2025年8月12日起,继续暂停4月4日公告(不可靠实体清单工作机制〔2025〕7号)相关措施90天,停止4月9日公告(不可靠实体清单工作机制〔2025〕8号)相关措施。根据《不可靠实体清单规定》相关规定,国内企业可申请与上述实体进行交易,不可靠实体清单工作机制将依法进行审核,对符合条件的申请予以批准。

来源:商务部

责编:叶舒筠

校对:刘星莹

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes