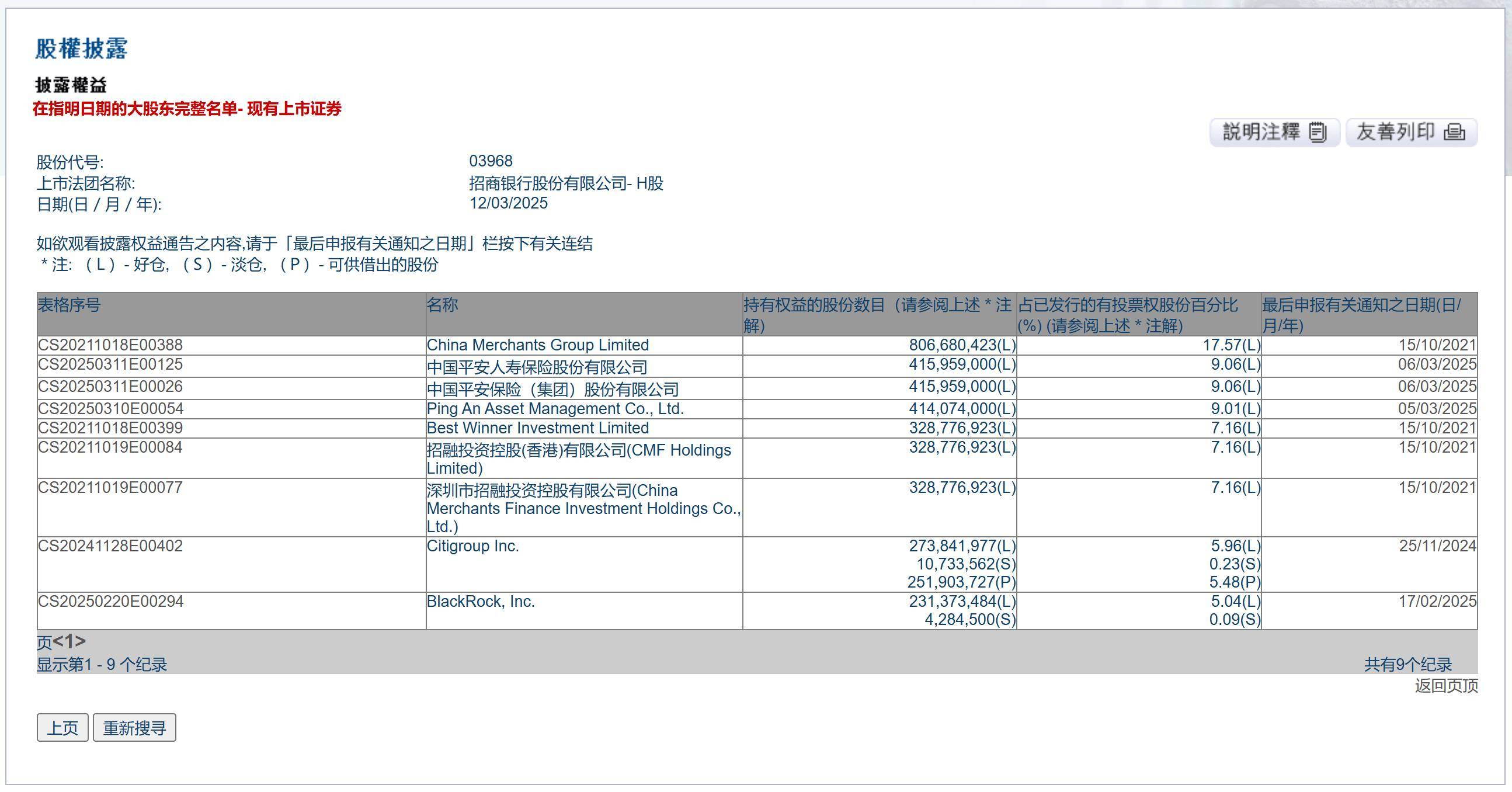

险资调仓信号明显:密集调研超千次,有机构坦言正加大战略性新兴产业投资力度

财联社8月12日讯(记者 高萍)步入下半年,险资调仓信号明显。据财联社记者不完全统计,下半年来,截至发稿,有6家A股上市公司公告险资减持计划。

图片来源于网络,如有侵权,请联系删除

多位保险资管人士对财联社记者表示,对于保险机构而言,增减持都很正常,资产调仓是常态,每家公司都会动态根据自己的投资研判进行有侧重的布局。

图片来源于网络,如有侵权,请联系删除

财联社记者同时发现,进入下半年后,险资亦在密集调研上市公司。“一些险企通过减持释放浮盈,进而调仓至长周期高股息计划,可实现利润与长期配置的兼顾。”一家寿险公司投资负责人对财联社记者表示。

险资调仓信号明显 机构:年中复盘研判关注政策导向

对于近期部分险资机构的减持计划,对外经贸大学保险学院副教授徐高林在接受财联社记者采访时表示,股市作为一个估值弹性很大和操作方法千变万化的市场,险资操作有增有减是常态。他表示,根据规则需要披露的是少数,险资和其他机构一样,实际加减操作更加频繁。

除公开信息外,财联社也在调研中了解到,部分险资也有增减持操作计划。

“市场板块有轮动,同时,我们也会关注政策引导的方向,年中复盘时,会有进一步的精细研判,比如长期持有的获利盘,赛道是否为国家鼓励,且可持续发展、增长的赛道,若出现变化,将有获利离场,转配置其它股票的可能;此外,我们也会更倾向和国家引导、国家政策‘同频’,用更多的资金投向确定性的机遇。”一位大型保险公司股权投资部门人士对财联社记者表示。

“对投资资产的调整是非常正常的。”一位华南地区保险公司投资负责人对财联社记者坦言,体量庞大的保险资金,是资本市场的“压舱石”,但这并不意味着保险资金“趴”在那里不动。“保险资管人士都对市场极为敏感,但也并不是100%的正确投资,纠错、更换更有潜力的标的,这都是正常的操作。”

“险资机构的投资策略,一方面是为了匹配保单负债的履约责任,另一方面也是为了提升股东的资本回报。从国际经验看,二级市场的权益类投资能够获得穿越周期的超额回报,但也具有加大的波动性,故而在偿付能力管理体系下对资本有更高的占用。”天职国际会计师事务所的保险精算主管合伙人顾谦对财联社记者分析称。

在其看来,我国险资机构正在不断完善资本资金资产的平衡发展,部分险企出现了转型阵痛的表现,在保证资产整体收益的前提下调仓减持上市公司股份,可释放更多偿付能力,提升经营效率。同时一些险企在IFRS9准则下通过减持释放浮盈,进而调仓至长周期高股息计划,可实现短期利润与长期配置的兼顾。

超1000次密集调研,险资增持动作已悄然推进?

财联社记者在统计过程中也发现,下半年来,亦有华菱钢铁、江南水务获得险资机构增持。此外,下半年以来,保险资金也在忙着密集调研上市公司。

根据Wind数据,下半年来,截至8月11日,有90家保险公司参与调研,合计调研次数达到504次。其中,平安养老、太平养老调研总次数均为41次,长江养老调研总次数为35次。另外,有32家保险资管公司合计参与调研了556次,其中,泰康资产调研总次数为67次,华泰资产、新华资产等调研总次数均在40次以上。

一位保险资管业人士对财联社记者表示,保险公司调研上市公司,一种是已经持仓,需要持续了解公司基本面,判断下一阶段是否继续持有;一种是还没有持有,想研究基本面判断后续投资机会;还有一种是一级半市场,考虑参与定向增发,或者对该公司进行战略投资甚至举牌。

“保险公司对基本面要求很高,细致程度也很高,要对投资标的公司的经营情况,财务情况非常了解,再对估值进行详细评估,然后决定是否投资。如果是战略投资的话,或者参与增发,需要对公司中长期战略经营,对公司未来成长空间有深入的判断。”上述保险资管业人士表示。

“险资机构占A股总市值的近3%是最重要的机构投资者之一,具备长期、稳定、资金体量大、流通市值高、增长潜力大等特征,对上市公司投资有深刻的影响。”顾谦称,近年来在新会计准则的导向下,高ROE与高股息类型的上市公司备受险资青睐,险资对上市公司股份的持有也形成了新的市场风向标。在财政部与金融监管总局对长周期绩效考核的要求下,在调研中把握投资方向加大入市力度也是规范稳健经营的必经之路。

从下半年来险资调研上市公司的情况来看,共计有342家A股上市公司获得险资(保险公司及保险资管公司)机构调研,其中,东威科技获得险资密集调研,下半年来,有22家险资机构前往该公司进行了调研。另外,海天瑞声、德福科技、仕佳光子等均获得16家险资机构调研。前述4家公司所属Wind行业分别为工业机械、应用软件、电子元件、通信设备。

总体来看,下半年来获得险资调研的上市公司分属于多个行业,其中,科技企业、高股息公司等获得密集调研。具体来看,下半年获得调研的上市公司中,所属Wind行业为电子元件的最多,为22家,属电子设备和仪器行业、集成电路的均为15家,信息科技咨询与其它服务以及应用软件行业的均为14家,属区域性银行的为9家。

前述保险资管业人士对财联社记者表示,险资经常调研的行业,要么已经有不少持仓,要么就是准备持仓。保险公司对基本面要求较高,在决定投资时需要对上市公司进行全面细致的了解。此外,由于险资风险偏好较低,因此青睐左侧加仓,当市场位于低位时会出手,是市场底部时增量资金主要来源。

“股债跷跷板行情明显,从我们观察看,保险资金一定会继续加大权益配置力度,这是非常确定的趋势。”一位大型保险公司投资部门相关负责人对财联社记者表示,他们正在加大对战略性新兴产业、先进制造业、新型基础设施和价值型品种等领域的投资力度。

也有保险公司投资人士表示,除调研行业外,也十分关注工程机械、航运、电力、上游资源品等领域的优质龙头公司估值水平合理、ROE稳定,能够提供确定性收益机会的投资标的。

(编辑:钱晓睿) 关键字: