乐道L90混战大三排SUV,李斌称“纯电临界点来了”

(原标题:乐道L90混战大三排SUV,李斌称“纯电临界点来了”)

图片来源于网络,如有侵权,请联系删除

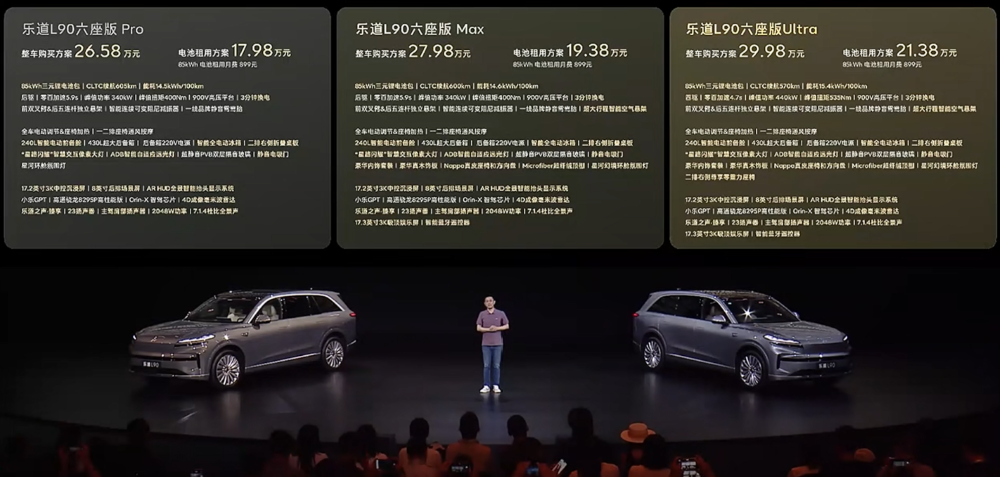

蔚来旗下的乐道品牌,正式加入火热的大三排SUV市场。7月31日上市的乐道L90,售价26.58万―29.98万元,电池租用方案购买则售价为17.98万―21.38万元,提供大六座、大七座两种座椅布局。8月1日,乐道L90已开启交付。

图片来源于网络,如有侵权,请联系删除

乘联会数据显示,2025年1―6月,B级SUV零售销量达185万辆,同比增长17%。看到新机遇,很多车企都布局了大六座、七座SUV新品,其中有很多是新能源车。从动力类型来看,插混和增程动力在新能源大三排SUV中占据多数,如问界M8,理想L6/L7/L8等产品;纯电产品相对较少,除了乐道L90,仅有理想i8以及宣布将要入场的特斯拉Model Y L。

蔚来是少有的坚持发展纯电动技术的企业,且通过布局充换电网络来解决纯电动车型的补能问题。实际上,最近几年已有很多原本坚持纯电技术的车企,从纯电切换到了插混或增程,如小鹏、零跑、极氪、岚图、阿维塔、广汽埃安等,这些车企也因此实现了销量的增长。

对于众多车企都切换至插混或增程的局面,蔚来创始人、董事长、CEO李斌表示“最终的新能源一定是纯电模式”。他指出,之所以增程、插混在过去几年受到欢迎,是因为此前纯电动车的补能条件还不成熟,很多用户选择了过渡性的插混和增程产品。此外,过去几年电池成本较高,如2022年碳酸锂成本从6万元/吨跳涨到60万元/吨,导致纯电动车型成本骤增,而插混和增程车型增加的电池成本要小得多。

“在那个时间点上,各方面都还不能证明纯电和增程、插混比,到底给用户带来的利益有多明显。”李斌说,“但过去几年非常多的增程和插混优秀产品,培养了用户的纯电驾驶习惯。”

蔚来坚持发展纯电动,使其错失了“赚快钱”的机会,相反也让其在纯电技术上进行了更多的投入,至今也获得了更多的积累和突破。

从乐道L90的产品力看,该车的一个重要卖点在于空间实用性。乐道L90车身长度5145mm,轴距3110mm,纵向最大有效尺寸占比81.5%,垂向最大有效尺寸占比85.9%,空间利用效率达到同级最高。作为一个特色功能,乐道L90的前备箱容积达到240L,可以被设置成钓鱼、露营等多样化的户外休闲空间平台。

乐道L90在动力和能耗上,乐道L90也有不俗的表现。全系标配340kW永磁同步后电驱,后驱版0―100km/h加速仅需5.9秒;四驱版功率高达440kW,0―100km/h加速仅需4.7秒,空气悬架和多路况模式的加持,使得多路况适应性增强。能耗方面,乐道L90拥有同级领先的14.5kWh/100km能耗,标配85kWh长续航电池包,CLTC续航里程可达605km。

对于乐道L90 26.58万元的起售价,蔚来总裁秦力洪透露,即使定到这个价格,还是有合理的利润,这背后是蔚来多年长期主义下的厚积薄发。“如果我们没有900伏平台且形成规模,那成本可能就下不来。”

李斌表示:“我觉得乐道L90就是新能源业态从增程向纯电切换的临界点。可以说纯电架构和增程、插混比,可以带来空间优势、使用成本优势、维护成本优势、智能化架构的优势,还有轻量化的优势。这些优势以前也有,但现在因为纯电技术越来越进步,所以优势也越来越大。”

除了乐道L90,蔚来今年还会推出其他新车,其中包括全新蔚来ES8。蔚来ES8同样是一款大三排SUV。所不同的是,乐道L90面向家庭用户,而蔚来ES8主打高端商务。李斌称,乐道L90和全新蔚来ES8,将共同引领大三排SUV进入纯电时代。

为了让乐道L90能够“一炮而红”,蔚来吸取了此前受产能爬坡速度限制导致部分产品交付延迟的教训,特意在生产方面做了更多的前期准备,并在新车上市前提前完成了到店展示工作,由此达成了“上市即交付”的状态。

根据蔚来8月5日发布的消息,乐道L90上市交付三天后,交付量达到1976辆。这预示着,乐道L90或将成为乐道品牌销量上扬的转折点。

对蔚来整个企业来讲,促使乐道L90成为“爆款”的意义重大。李斌曾公开表示,蔚来要在今年第四季度实现盈利,而这离不开销量规模尤其是热门走量产品的支撑。

“我想资本市场还是期待看到蔚来的执行力。蔚来的战略、技术路线包括体系,我觉得投资者是认可的,但我们的执行力、运行效率一直是大家担心的。蔚来今年要补的课就是要把运营效率和执行力提上去。我们也有了很多改变,一个季度、一个季度让投资者看到我们的变化。行胜于言,讲这么多没用,最后交数字是重要的。”对于如何实现第四季度盈利的目标,李斌这样说。