芯动联科:上半年净利润同比增长173.37% 拟每10股派1.56元

63782

2025月08月18日

(原标题:芯动联科:上半年净利润同比增长173.37% 拟每10股派1.56元)

图片来源于网络,如有侵权,请联系删除

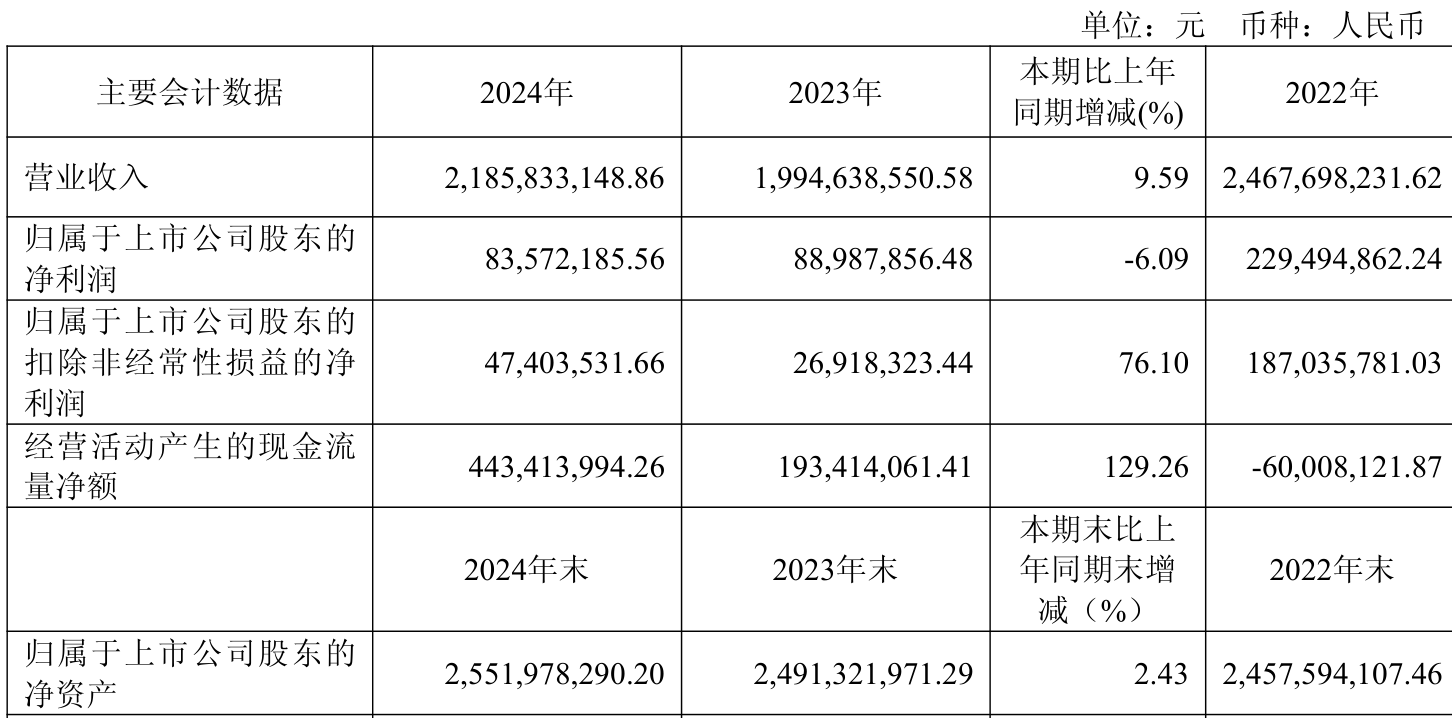

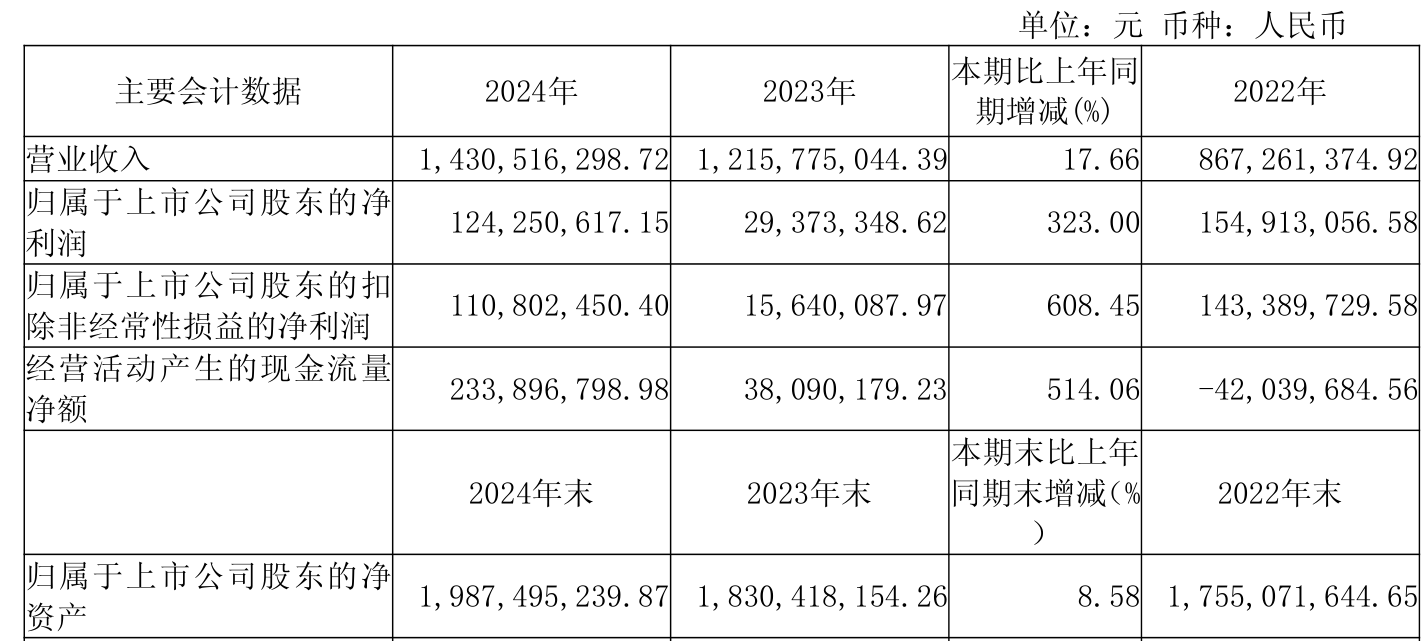

人民财讯8月18日电,芯动联科(688582)8月18日晚间披露2025年半年报,公司上半年实现营业收入2.53亿元,同比增长84.34%;归母净利润为1.54亿元,同比增长173.37%。基本每股收益0.39元。公司拟向全体股东每10股派发现金红利1.56元(含税)。报告期内,营业收入同比增长,主要原因系凭借产品性能领先、自主研发等优势,公司产品的应用领域不断增加,市场渗透率提升,下游客户订单充足并按计划交付,使公司销售收入放量增长。

图片来源于网络,如有侵权,请联系删除