前言

调味品作为饮食文化的重要载体,其市场发展不仅反映了消费者饮食需求的变化,也折射出食品工业的技术进步与产业升级。近年来,随着健康消费理念的普及、餐饮连锁化的加速以及全球化布局的深化,中国调味品行业正经历从规模扩张到价值深挖的关键转型期。

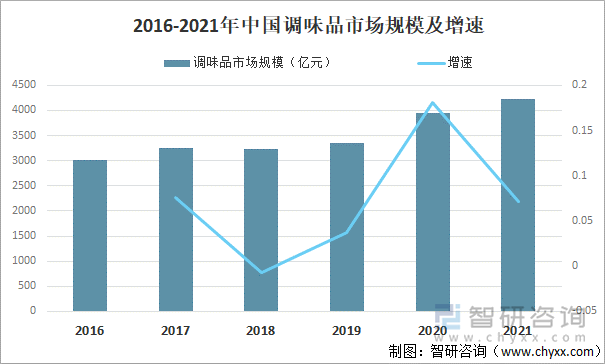

一、行业发展现状分析

(一)健康化与功能化成为核心增长极

根据中研普华研究院《》显示:当前,消费者对“减盐、减糖、零添加”的关注度显著提升,健康调味品市场份额持续扩大。企业通过技术创新推出低钠酱油、有机醋、益生菌酱油等功能性产品,满足特定人群的营养需求。例如,部分企业将膳食纤维、胶原蛋白等成分融入调味料,赋予产品“风味+营养”的双重属性,成功切入高端市场。健康化趋势不仅推动了产品升级,也促使企业优化供应链,采用生物发酵废气处理、节能型杀菌等技术降低生产成本,提升环保效益。

(二)场景化细分加速品类创新

针对露营、一人食、轻烹饪等新兴消费场景,企业通过推出迷你包装、预制菜专用调料等产品实现差异化竞争。例如,针对“一人食”场景的100克小包装调味料,凭借便携性快速渗透校园、办公室等高频消费场景;预制菜调料包则通过标准化配方解决家庭烹饪的效率与风味平衡问题,市场规模持续扩张。场景化创新不仅满足了消费者多元化的需求,也为行业开辟了新的增长空间。

(三)智能化与绿色化引领生产革命

头部企业通过引入5G、工业互联网等技术,实现生产全流程数字化管理。例如,全自动温控发酵系统将酱油发酵周期缩短,同时提升产能并降低能耗。绿色供应链方面,可再生包装材料的应用比例显著提升,企业通过碳中和目标认证增强品牌社会形象。智能化与绿色化转型不仅提升了行业效率,也为企业构建了技术壁垒。

(一)头部企业主导全产业链布局

海天味业、千禾味业等头部企业凭借规模优势、研发能力及渠道深度覆盖大众市场,通过推出低钠有机酱油、无麸质酱油等高端产品巩固市场地位。这些企业通过全产业链整合控制原料成本,例如与有机大豆种植基地建立长期合作,确保原料供应稳定性。同时,头部企业加速布局复合调味料赛道,满足餐饮连锁化对标准化调味方案的需求。

(二)新兴品牌聚焦细分市场突围

小众品牌通过“零添加”“低盐低糖”等概念,结合地域特色风味,在年轻消费群体中快速崛起。例如,部分品牌专注川味复合调料,通过私域流量运营和直播电商等新兴渠道实现年销售额超高速增长。新兴品牌的崛起不仅丰富了市场供给,也倒逼传统企业加快创新步伐。

(三)科技公司入局推动行业变革

生物技术企业通过菌种库建设与风味物质研究,开发独家发酵配方;电商平台则利用大数据分析消费者行为,反向定制产品。例如,某企业与科研机构合作推出植物基蚝油,满足素食人群需求;另一企业通过AI算法预测区域口味偏好,指导生产线动态调整配方。科技公司的入局为行业注入了创新活力。

(一)需求端:健康化与个性化双轮驱动

消费者对健康调味品的需求从“减法”迈向“加法”,除低盐、低糖基础需求外,对膳食纤维、益生菌等功能性成分的关注度提升。个性化需求方面,企业通过大数据分析推出“一人一方”定制调味品,满足特定人群的口味偏好。此外,高端产品如有机酱油、黑松露醋等供不应求,区域供给不均问题仍待解决。

(二)供给端:结构性矛盾与动态平衡

上游原料依赖进口制约供给弹性,例如有机大豆进口依存度高导致高端产品成本波动。企业通过技术储备优化生产工艺,例如采用酶解技术提升原料利用率,缓解供给压力。区域产能方面,华东、华南地区集中大部分产能,而中西部地区因物流成本高企供给效率低下,产能优化成为企业降本增效的关键。

四、行业发展趋势分析

(一)健康化与功能化持续深化

未来,清洁标签产品占比将显著提升,功能性调味品将进入临床验证阶段。例如,添加益生菌的复合调味料可调节肠道菌群,添加膳食纤维的酱油可辅助控糖,此类产品将通过医院、药店等渠道拓展市场。此外,企业将加强与科研机构合作,建立风味物质数据库,为功能性产品开发提供理论支持。

(二)全渠道融合重构消费路径

线上渠道占比持续提升,直播电商、社区团购等新兴模式加速市场渗透。企业通过“线上造势+线下落地”协同模式提升品牌声量,例如与知名餐饮品牌联名推出限定款调味料,在线上引发话题讨论后同步铺货线下渠道。线下渠道则向“体验+即时配送”模式转型,例如开设调味品体验店,提供烹饪教学、口味测试等服务增强用户粘性。

(三)全球化与本土化协同发展

随着中餐文化全球化,企业通过本地化策略适配东南亚、北美等市场口味差异。例如,针对东南亚市场推出甜口酱油、低辣度火锅底料,针对北美市场开发低糖版中式烧烤酱。此外,企业通过参与国际标准制定提升品牌全球影响力。

五、投资策略分析

(一)聚焦健康化与功能性赛道

投资者可关注具备研发实力的企业,例如已布局益生菌调味品、植物基调味料的企业。同时,关注产业链上游的有机原料种植基地及生物技术企业,此类企业可通过技术授权或合作开发分享行业增长红利。

(二)布局智能化与绿色化技术

智能化生产设备供应商、环保包装材料企业将受益于行业转型需求。例如,投资全自动发酵控制系统、生物降解包装材料的企业,可通过为调味品企业提供解决方案实现共赢。

(三)挖掘新兴渠道与区域市场

社区团购平台、直播电商服务商及中西部物流企业将成为行业增长的新引擎。投资者可关注具备区域配送优势的物流企业,或通过资本运作整合新兴渠道资源,帮助调味品企业拓展下沉市场。

如需了解更多调味品行业报告的具体情况分析,可以点击查看中研普华产业研究院的《》。