云顶新耀维适平®在华获批上市 填补中重度溃疡性结肠炎治疗空白

(原标题:云顶新耀维适平®在华获批上市 填补中重度溃疡性结肠炎治疗空白)

图片来源于网络,如有侵权,请联系删除

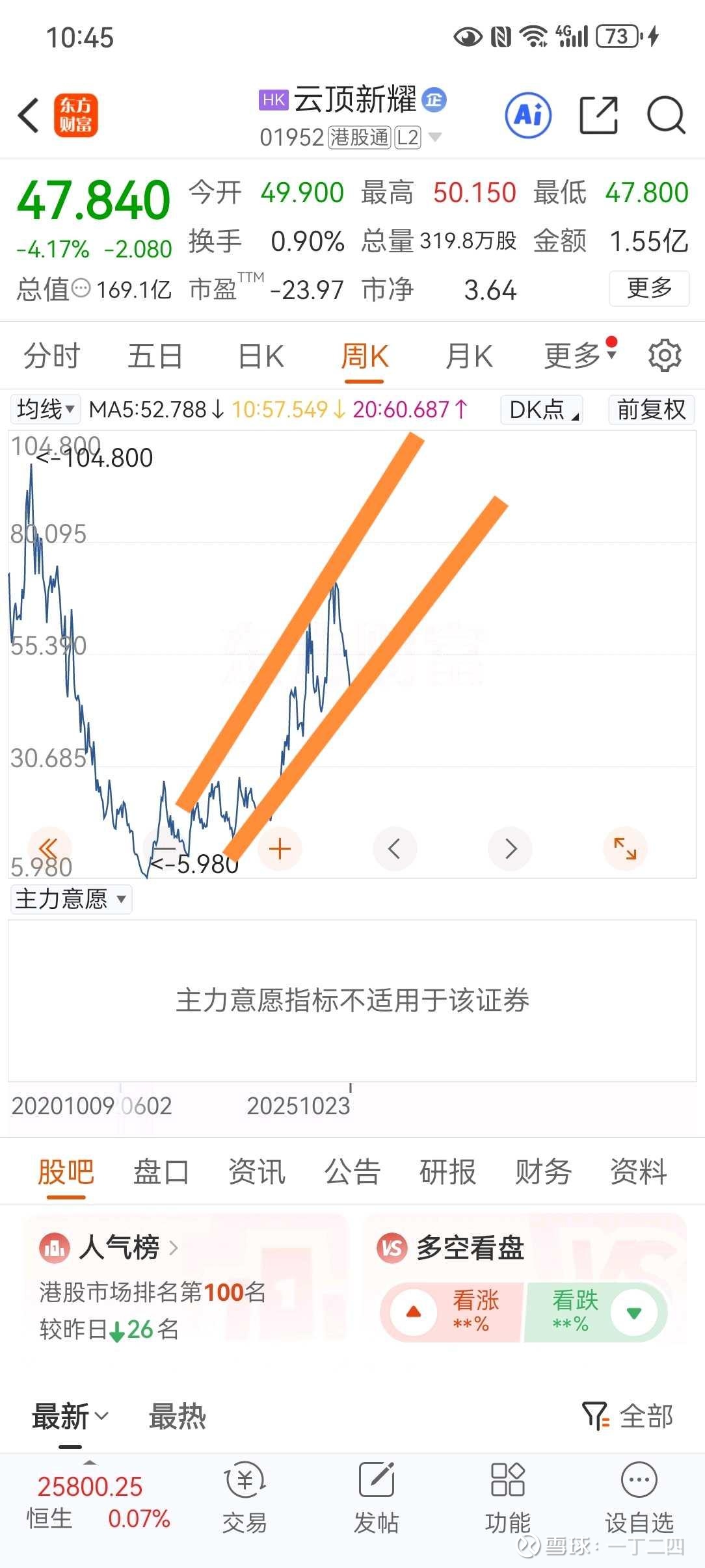

2月6日,云顶新耀(1952.HK)宣布,国家药品监督管理局(NMPA)已批准维适平(精氨酸艾曲莫德片, VELSIPITY)的新药上市许可申请,用于治疗对传统治疗或生物制剂应答不充分、失应答或不耐受的中度至重度活动性溃疡性结肠炎(UC)成人患者。

图片来源于网络,如有侵权,请联系删除

作为新一代高选择性鞘氨醇-1-磷酸(S1P)受体调节剂,维适平具有每日一次口服的便捷性,可实现快速起效和强效深度黏膜愈合,且安全性特征良好,具备最佳药物(best-in-disease)潜质,为成人溃疡性结肠炎患者提供新的一线治疗选择。

此次维适平在华获批,是基于亚洲多中心III期注册临床ENLIGHT UC研究(ES101002)与全球III期注册研究ELEVATE UC(含ELEVATE UC 52和ELEVATE UC 12研究)的结果。

其中,ENLIGHT UC研究是迄今完成的最大规模亚洲中重度活动性溃疡性结肠炎患者III期注册临床研究,总计纳入340名患者。在12周诱导期及40周维持期治疗中,维适平治疗组在所有主要和次要疗效终点上均达到统计学显著性与临床意义;维持治疗40周后,患者临床缓解率达48.1%,黏膜愈合率达51.9%,内镜正常化率达45.5%,且安全性和耐受性良好。该研究结果发表在国际顶级期刊柳叶刀子刊《The Lancet Gastroenterology & Hepatology》,获得全球学术认可。

全球III期ELEVATE UC注册研究中的ELEVATE UC 52和ELEVATE UC 12是两项随机、双盲、安慰剂对照临床研究,均达到了所有主要和关键次要终点,安全性特征与既往研究一致,进一步验证了维适平良好的获益风险比,为其临床应用奠定了基础。

中华医学会消化病学分会前任主任委员、炎症性肠病学组组长、中山大学附属第一医院消化内科学术带头人、首席专家陈�F湖教授指出:“我国溃疡性结肠炎发病率正快速上升,该疾病常反复发作,严重影响患者生活质量,对个人、家庭和医疗资源造成沉重负担。黏膜愈合是国内外临床指南公认的溃疡性结肠炎治疗目标,维适平可快速起效、达到临床缓解,并在黏膜愈合和组织学改善等方面疗效显著,同时安全性良好,为中重度活动性溃疡性结肠炎成人患者提供新的治疗选择。”

维适平亚太临床试验牵头研究者、世界胃肠病组织执委兼司库吴开春教授指出:“传统疗法存在疗效有限、复发率高、给药便捷性差以及不良反应多等诸多局限。已获批的生物制剂和小分子治疗也存在‘疗效天花板’及‘失应答’等问题。维适平通过调控淋巴细胞迁移,从源头控制肠道炎症,并促进黏膜愈合,在快速起效、实现无激素缓解及深度黏膜愈合方面具有临床优势。”

溃疡性结肠炎是一种病因未明的慢性肠道炎症性疾病,近年来在中国呈现发病率上升、患者年轻化的趋势。数据显示,中国溃疡性结肠炎患者人数预计将从2025年的约98万增长至2031年的约150万。该病以黏液血便、腹痛、腹泻等为主要症状,长期反复发作可导致结直肠癌风险升高,临床亟需能实现稳定疾病控制的创新疗法。

维适平的临床价值已获得国际权威指南的认可,其先后被纳入2024年美国胃肠病学协会(AGA)临床实践指南,推荐为溃疡性结肠炎一线治疗方案,以及《2025 ACG 临床指南:成人溃疡性结肠炎》,获强烈推荐用于中重度活动性溃疡性结肠炎的诱导和维持治疗。

目前,维适平已在美国、欧盟、加拿大、日本、澳大利亚等多个国家和地区获批上市,并于2024年、2025年被纳入粤港澳大湾区内地9市临床急需进口港澳药品医疗器械目录,率先在大湾区实现临床应用。

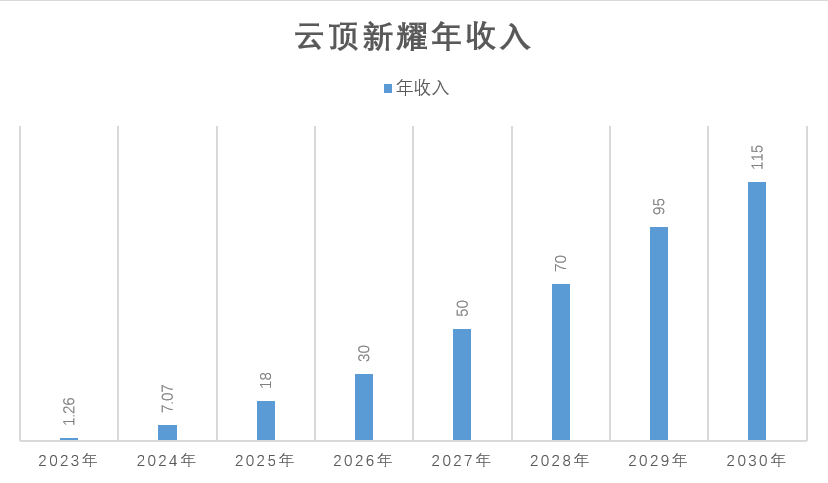

维适平有望为云顶新耀注入新增长动能。基于独特临床优势以及亚洲市场布局,业内预测维适平销售峰值有望达到50亿元,将成为驱动公司业绩增长的重要力量。目前,耐赋康与依嘉已形成可持续的商业化造血能力,维适平有望成为下一个确定性大单品。为保障药物长期供应,云顶新耀于2025年3月启动维适平嘉善工厂建设项目,为本地化生产奠定坚实基础。

云顶新耀表示,公司将积极筹备维适平的商业化上市,尽快将此疗法带给国内患者,并积极推动纳入国家医保目录。在商业化平台建设上,公司已布局三款商业化产品,并着力建立全渠道商业化体系及药品全生命周期商业化能力,为产品市场推广提供支撑。

从长期战略来看,维适平获批亦是云顶新耀2030年发展战略的重要组成部分,公司致力于以“BD合作+自研”双轮驱动完善管线布局,保障管线延续性。在疾病领域,公司聚焦肾科、自身免疫、急重症、心血管及眼科等核心方向,通过引进创新资产与自主研发并行推进,到2030年形成高价值产品组合,目标到2028年实现收入规模超100亿元人民币,2030年突破150亿元人民币,商业化产品数量提升至20款以上。云顶新耀表示,公司将持续巩固核心治疗领域优势,推进创新药研发和商业化,打造可持续增长的全球化创新型生物制药企业。