先进封装行业现状与发展趋势分析2025

图片来源于网络,如有侵权,请联系删除

在半导体技术发展的进程中,摩尔定律曾是推动行业前进的核心驱动力,它预言了集成电路上晶体管数量每隔一段时间会翻倍,性能也随之提升。然而,随着半导体工艺逐渐逼近物理极限,单纯依靠晶体管尺寸的微缩来提升芯片性能变得愈发困难,成本也急剧增加。在此背景下,先进封装技术应运而生,它通过创新的封装方式,在不依赖制程微缩的前提下,实现芯片性能的显著提升,成为延续摩尔定律、推动半导体产业持续发展的关键路径。

行业现状

市场规模与增长态势

近年来,先进封装市场呈现出蓬勃发展的态势。中研普华产业研究院的《》分析,随着人工智能、高性能计算、5G通信、汽车电子等新兴领域的快速崛起,对芯片性能的要求越来越高,传统封装技术已难以满足这些需求,先进封装技术凭借其高密度互连、三维堆叠和系统级集成等优势,成为市场的焦点。

从全球范围来看,先进封装市场规模持续扩大。众多知名研究机构的数据都表明了这一趋势,例如Yole等相关机构的研究显示,先进封装市场在过去几年中保持着较高的增长率,并且预计未来仍将延续这一增长态势。这一增长得益于新兴技术领域对高性能芯片的强劲需求,以及先进封装技术在提升芯片性能、降低成本方面的显著优势。

在中国市场,先进封装行业的发展同样令人瞩目。中国作为全球最大的电子产品制造基地,拥有庞大的半导体消费市场,为先进封装行业提供了广阔的发展空间。近年来,中国半导体产业整体发展迅速,先进封装市场规模也不断扩大。国内企业在政策支持、市场需求和技术创新的推动下,积极投入先进封装领域,取得了显著的进展。例如,长电科技、通富微电、华天科技等企业在先进封装技术方面不断突破,市场份额逐步提升,推动了中国先进封装市场的快速增长。

技术发展水平

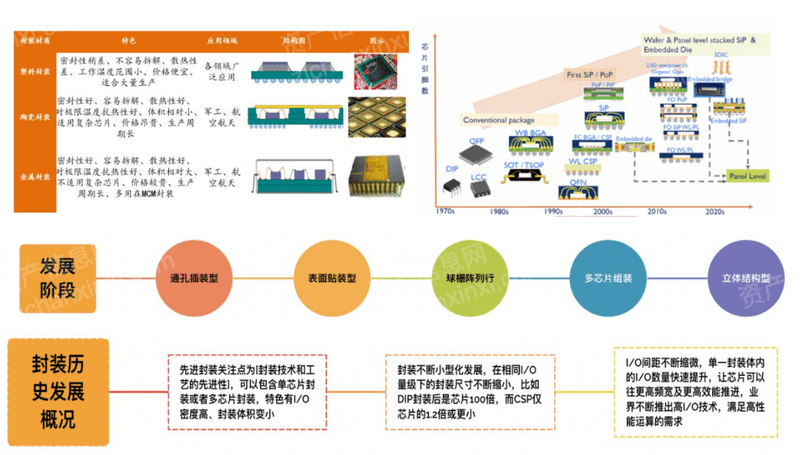

先进封装技术涵盖了多种类型,每种技术都有其独特的特点和应用场景,共同推动着半导体行业的发展。

倒装芯片(Flip Chip)技术是先进封装中的重要一种。它将芯片正面朝下,通过凸块与基板实现电互连,相比传统的引线键合方式,倒装芯片技术具有诸多优势。它无需引线,能够形成最短互连,有效降低电阻、电感等寄生效应,改善电性能;同时,充分利用了芯片面积和基板面积,缩小了封装尺寸;制程一致性高,易于良率管控;结合底部填充技术,还能保证产品的可靠性。倒装芯片技术最初由IBM提出,经过多年的发展,焊球凸块和铜柱凸块等技术不断演进,在高性能计算、AI加速器和服务器芯片等领域得到了广泛应用。

晶圆级封装(Wafer Level Packaging,WLP)技术也是一种具有代表性的先进封装技术。它以整个晶圆为加工对象,在晶圆上进行封装工艺,完成后进行切割得到单个封装体。晶圆级封装技术能够实现更小的封装尺寸和更高的集成度,同时降低成本。苹果自iPhone 7开始采用台积电的InFO扇出型晶圆级封装技术,使A系列处理器厚度大幅降低,体现了该技术在消费电子领域的巨大优势。此外,面板级封装(PLP)作为晶圆级封装的新兴变体,使用更大的面板替代传统晶圆,进一步提高了材料利用率,降低了成本。

2.5D/3D封装技术是当前先进封装领域的热点。2.5D封装通过硅中介层实现芯片的横向互联,台积电的CoWoS平台就是典型代表,它通过硅中介层集成逻辑芯片和HBM内存,为AI芯片提供了超高带宽的解决方案。3D封装则采用硅通孔(TSV)技术进行芯片的垂直堆叠,实现了更高的集成度和性能。三星开发的12层3D-TSV技术可将DRAM存储密度大幅提升,每层厚度极薄,彻底突破了传统“内存墙”的限制。2.5D/3D封装技术在AI、HPC、ADAS等对性能要求极高的领域得到了广泛应用。

系统级封装(System in Package,SiP)技术将多个子芯片异构集成在一个封装体内,实现了高度集成和模块化。它能够缩短开发时间、提高良率,并且可以满足不同应用场景的需求。在汽车电子领域,日月光的数据显示,高端汽车产品封装需求保持强劲,特别是ADAS功能普及推动了嵌入式封装(EMIB)等技术应用,实现不同工艺芯片的异构集成。车载信息娱乐系统(IVI)和电动汽车功率模块也广泛采用系统级封装技术,将功率IC、传感器和控制芯片集成,提升能效并缩小体积。

Chiplet技术是一种创新的芯片设计理念,它将大型SoC拆分为多个具有单一特定功能的小芯粒,通过先进封装技术将这些小芯粒集成在一起。这种模式允许不同工艺节点、不同材质的芯片像搭积木一样组合,大幅降低了研发成本与制造难度,同时提高了设计灵活性和良率。AMD的EPYC处理器采用Chiplet技术,将计算芯片与I/O芯片异构集成,使大芯片的良率显著提升。中国厂商如长电科技开发的XDFOI平台,也实现了Chiplet量产,为国产AI芯片的发展提供了有力支持。

竞争格局

全球先进封装市场竞争激烈,呈现出多元化的竞争格局。国际半导体巨头在先进封装技术方面处于领先地位,凭借其强大的技术实力、丰富的经验和广泛的客户群体,占据了市场的主导地位。

台积电作为全球最大的晶圆代工厂,在先进封装领域投入巨大,取得了众多技术突破。其CoWoS、InFO、SoIC等先进封装平台,为客户提供了一站式的解决方案。台积电的CoWoS平台通过硅中介层集成逻辑芯片和HBM内存,成为NVIDIA H100/A100、AMD MI300等AI芯片的封装基础,在全球高端先进封装市场占据重要份额。英特尔则通过EMIB(嵌入式多芯片互连桥)、Foveros和Co-EMIB等技术创新,在2.5D和3D封装领域持续发力。其Ponte Vecchio GPU集成多个功能单元,采用先进的混合键合工艺,功耗大幅降低。三星电子在高带宽内存(HBM)封装与3D堆叠技术上投入巨资,强化了其在存储器封装领域的优势地位。

专业封测代工(OSAT)企业也是先进封装市场的重要参与者。日月光、安靠等企业凭借其在封装测试领域的专业能力和规模优势,占据了中端市场的大部分份额。日月光推出的VIPack平台整合了六大封装技术,能够满足不同客户的需求。安靠则聚焦数据中心FCBGA封装,在市场上具有较高的市占率。

在中国市场,长电科技、通富微电、华天科技等企业构成了先进封装产业的第一梯队。长电科技通过收购星科金朋获得了先进的封装技术,其Fan-out eWLB技术可支持国产GPU与HBM的2.5D集成,在全球市场具有一定的竞争力。通富微电深度绑定AMD,在7nm GPU封测技术方面成熟,其VISionS平台融合Chiplet与3D堆叠技术,产量占比可观。华天科技的3D Matrix平台以硅基扇出(eSiFO)技术见长,在电源管理芯片和射频模块领域实现了批量应用。此外,甬矽电子、深科技等第二梯队企业则聚焦细分市场,在汽车电子、存储芯片封装等领域取得了突破。

产业链情况

先进封装产业链涵盖了材料、设备、制造、测试等多个环节,各环节之间相互协作,共同推动着行业的发展。

在产业链上游,封装基板、键合材料、光刻胶等核心材料至关重要。封装基板市场高度集中,CR10达较高比例,日本揖斐电(Ibiden)等企业在ABF载板领域占据技术制高点。不过,中国企业在封装基板领域也在不断追赶,深南电路、兴森科技等企业积极扩产ABF载板,国产化率逐步提升。键合材料方面,德国贺利氏等企业占据一定市场份额,中国康强电子的铜键合丝产能可观,但在金丝纯度等方面仍与国外存在差距。光刻胶等化学品领域,上海新阳、安集科技等企业取得了突破,国产化率不断提高。

封装设备是先进封装的关键支撑。全球封装设备市场呈现“前端集中、后端分散”的特征,光刻机、刻蚀机等设备精度要求高,技术难度大,国际知名企业如ASM Pacific、日本Towa等垄断了高端市场。不过,中国企业在封装设备领域也在奋起直追,中微公司的TSV刻蚀设备、盛美半导体的电镀设备等已进入量产阶段,华封科技的晶圆级贴片机也已导入国内封测企业产线,实现了关键环节的进口替代。

产业链中游是先进封装的制造和测试环节。台积电、日月光、长电科技等企业是这一环节的主要参与者。这些企业通过不断的技术创新和产能扩张,满足市场对先进封装产品的需求。同时,它们还与上下游企业紧密合作,共同推动产业链的发展。

发展趋势

技术创新趋势

未来,先进封装技术将朝着更高密度、更高性能、更低功耗的方向持续创新。

立体集成技术将进一步发展。2.5D封装技术将不断优化硅中介层的性能,提高互连密度和带宽。3D封装技术将向超多层堆叠方向发展,实现更多芯片的垂直集成,进一步提升芯片的集成度和性能。例如,DARPA启动的NGMM计划,目标是实现大量芯片堆叠,这将彻底改变存储器和逻辑芯片的架构设计。

互连技术将更加精密。混合键合技术将成为主流,它能够实现更小的互连间距,提高信号传输速度和带宽。北方华创等企业研发的高精度电镀设备可实现TSV铜填充良率大幅提升,华卓精科的混合键合设备解决了HBM芯片制造的精度难题。中研普华产业研究院的《》分析,未来,互连精度将不断提升,进一步降低功耗,提高芯片性能。

散热解决方案将不断创新。随着芯片功耗的增加,散热问题成为制约芯片性能提升的关键因素。台积电的InFO_SoW技术将整个系统集成在晶圆上,通过大面积散热路径解决了高功耗芯片的散热难题。未来,还将出现更多创新的散热技术,如嵌入式微流道冷却方案等,为高性能芯片的发展提供保障。

应用拓展趋势

先进封装技术的应用领域将不断拓展,为各行业带来新的发展机遇。

在人工智能与高性能计算领域,先进封装技术将继续发挥重要作用。AI训练和推理对算力的需求持续增长,先进封装通过2.5D/3D集成技术为AI芯片提供超高带宽和低延迟的解决方案。台积电的CoWoS封装产能尽管在不断增加,但仍然供不应求,凸显了市场对先进封装技术在AI领域应用的旺盛需求。未来,先进封装技术将助力AI芯片实现更高的性能和能效比,推动人工智能技术的快速发展。

消费电子领域对芯片的小型化、轻薄化和高性能化要求越来越高,先进封装技术将得到更广泛的应用。智能手机、可穿戴设备等产品的不断升级,需要先进封装技术来实现芯片的高密度集成和低功耗运行。例如,苹果、三星等企业将继续采用先进的晶圆级封装技术,提升产品的性能和竞争力。

汽车电子领域是先进封装技术的新兴应用市场。随着汽车电动化、智能化的发展,自动驾驶芯片、车载信息娱乐系统、电动汽车功率模块等对芯片的性能和可靠性提出了更高要求。先进封装技术能够实现不同工艺芯片的异构集成,提高系统的能效和可靠性,满足汽车电子领域的需求。未来,先进封装技术在汽车电子市场的应用将不断增长。

产业协同趋势

未来,先进封装产业将更加注重产业协同,上下游企业之间的合作将更加紧密。

消费终端企业与人工智能企业将加强合作。双方将共同开发端侧模型,开展云端模型端侧部署,提升终端的模型应用能力。例如,消费终端企业提供硬件平台和用户资源,人工智能企业提供先进的AI算法和技术支持,通过合作实现优势互补,推动AI眼镜、AI手机等智能终端的发展。

产业链上下游企业将加速集聚。政府通过政策引导,促进智能终端产业集群发展。例如,一些地区出台相关政策,推动先进封装产业的发展,吸引上下游企业集聚,形成产业集群。产业集群的形成将有利于企业之间的资源共享、技术交流和合作创新,降低生产成本,提高生产效率,增强整个产业的竞争力。

开放平台将吸引更多开发者构建丰富的应用生态。目前,先进封装技术的应用生态还不够完善,缺乏杀手级应用。通过建立开放平台,吸引更多的开发者参与到先进封装应用的开发中来,丰富应用种类和功能,满足用户多样化的需求。例如,一些企业已经推出了开放平台架构,支持第三方开发者创建垂直应用,为用户提供更多的选择。

政策支持趋势

政府对先进封装行业的政策支持力度将不断加大,为行业的发展提供良好的政策环境。

国家将继续出台相关产业政策,鼓励半导体封装测试企业的发展。这些政策将包括加大研发投入、提高自主创新能力、加强国际合作与交流等方面。例如,国家大基金二期重点支持封测环节,为先进封装企业提供资金支持,推动企业的技术创新和产能扩张。

地方政府也将积极行动,通过提供研发补贴、税收优惠等政策措施,支持先进封装产业的发展。长三角、珠三角等地区将发挥产业集聚优势,加强产业链协同创新,打造具有国际竞争力的先进封装产业集群。

......

欲知更多详情,可以点击查看中研普华产业研究院的《》。