两头部险企前七月寿险保费收入稳增

新华保险、中国太保寿险两家头部险企寿险保费收入延续稳增态势,前七月原保费收入分别同比增长23%和9%。有机构分析预计,寿险2025年增速或达7%,在预定利率调整及政策引导险资入市背景下,下半年险资对股票与基金配置增量规模或超5500亿元,资本市场与险资双向哺育格局有望深化。

图片来源于网络,如有侵权,请联系删除

具体来看,新华保险发布保费收入公告显示,公司于1月1日至7月31日期间累计原保险保费收入为1378.06亿元,同比增长23%。中国太保也于此前发布了保费收入公告,2025年1至7月期间,子公司中国太平洋人寿保险股份有限公司累计原保险保费收入为1859.62亿元,同比增长9%。

图片来源于网络,如有侵权,请联系删除

结合今年上半年寿险保费收入情况来看,已披露的两家寿险险企保费收入均延续稳步增长态势。国家金融监督管理总局此前公布的2025年1至6月保险业经营情况显示,人身险公司的寿险保费高增驱动整体保费延续较快增长,1至6月人身险公司累计保费收入为27705亿元,同比增长5.4%,前值为同比增长3.3%,增速持续改善。招商证券研报认为,从目前保费表现来看,保费累计增速逐月提升,资产表现延续稳健。

图片来源于网络,如有侵权,请联系删除

进入到三季度,机构分析认为,随着预定利率下调,行业短期保费规模有望扩张,对应险资资产配置诉求或将提高。

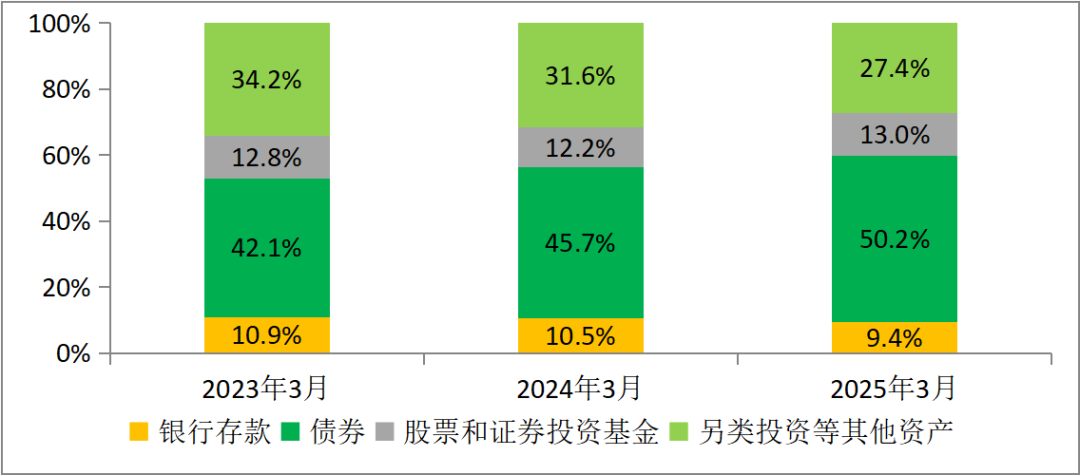

目前险资债券和权益资产配置规模均较去年同期有明显提升。国信证券研报统计数据显示,2025年二季度,人身险公司债券配置规模为16.9万亿元,同比增长26.6%;财产险公司债券配置规模为0.95亿元,同比增长19.9%。权益资产方面,2025年上半年,人身险股票投资规模达2.7万亿元,较年初增加6052亿元;财险股票投资规模达1955亿元,较年初增加354亿元。“受益于各险资增量资金入市政策催化,保险公司持续加大股票直投规模。”国信证券称。

展望后市,机构预计,在保费收入稳步增长的预期下,下半年险资对股票与基金配置增量规模或将超5500亿元。

“预计2025年全年原保费收入6万亿,对应下半年保费或有2.27万亿增量。”华创证券分析师徐康、陈海椰在研报中指出,寿险增速驱动的主要因素或来自预定利率调整预期催化,4至6月的单月保费增速在15%至25%之间,预计7至8月维持高增趋势,但调整落地后预计9至12月累计保费增幅或有收敛趋势。

保费转化方面,华创证券预计下半年保险增量入市资金将超过3100亿元,考虑市值波动部分规模增长或达5500亿元。“基于险资平均转化率,我们测算下半年险资资金运用余额或增加1.57万亿元,与上半年实际增量合计规模或达4.55万亿元。”华创证券研报指出,考虑政策积极引导险资入市,分红险转型推动负债资金风险偏好属性提升,预计新钱配置股票与基金比例或较存量有明显提升。截至2025年二季度,存量配置股票与基金合计占比13.5%,假设新钱配置比例为20%,对应下半年险资增量入市资金或达3146亿元。若下半年权益市场持续向好,险资与资本市场双向哺育,考虑市值增长并以权益类资产综合投资收益率5%测算,预计股票与基金配置下半年增量规模或可达5510亿元。