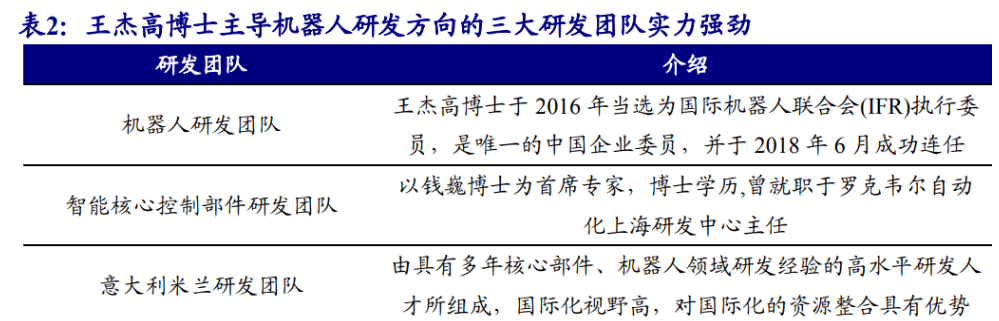

为互联网创新筑深护城河

工业和信息化部最新数据显示,上半年我国规模以上互联网企业业务收入同比增长3.1%,增速较前5个月提升2.2个百分点。这一上扬曲线,是5G新通话、直播短视频、云游戏等新兴业务蓬勃发展的结果,也是大模型应用与人工智能终端协同演进所激发的深层活力。数字消费需求持续释放,移动流量连续6个月两位数增长。我国互联网行业正以创新为桨,在实体经济的大潮中破浪前行。

图片来源于网络,如有侵权,请联系删除

亮眼增速之下,硬核创新正成为行业穿越周期的压舱石。上半年规模以上互联网企业研发投入逆势增长,传递出明确信号:头部企业正将战略重心从流量争夺转向底层攻坚。操作系统、数据库、推理芯片与大模型等硬科技领域,正吸引着前所未有的资源投入。千亿元级资金涌入云与AI基础设施建设,通义千问等国产大模型实现全尺寸开源并服务大型企业与机构,行业竞争逻辑从规模扩张转向技术深挖,以创新构建应对不确定性的护城河,在降本增效中开辟第二增长曲线。

图片来源于网络,如有侵权,请联系删除

创新能量的长期积累,最终会在产业核心领域充分展现。生成式人工智能备案服务数量迅速攀升,国产大模型在参数规模和多模态能力上持续突破的同时,更在工业、金融、医疗等关键领域扎下根须。冶金行业首个大模型平台将金相分析准确率推升至95%以上,智能风控实现秒级信贷审批,医疗AI将新药研发效率提升数十倍——这些并非技术噱头,而是车间、实验室与金融机构中真实发生的效能革命。互联网企业凭借深厚的数据积累与场景理解力,正成为大模型价值转化的关键枢纽,推动AI蜕变为赋能千行百业的核心生产力。

技术的突破与对产业的赋能,最终会在市场环境中取得实际成果。上半年网上零售额稳健增长8.5%,即时零售“新消费之火”的点燃,源于多重动力共振:政策与平台促销形成合力,释放消费潜力,“人工智能+消费”重塑体验,智能导购与虚拟试衣间等场景创新涌现,更值得瞩目的是“情绪消费”新势力的崛起,满足情感需求的品类用户规模突破3亿。即时零售从餐饮向美妆、药品乃至旅行领域扩展,平台整合构建全场景消费生态,不仅激活了更广阔市场,延伸了实体商业半径,更在物流、仓储、数字运营等领域创造了丰富的就业岗位,为经济大盘注入稳定力量。

但是,行业前进之路并非一片坦途。算力成本高企与区域分布失衡构成创新迭代的硬约束,技术向产业核心环节渗透不足,数据要素流通的制度性障碍制约着“数据富矿”的价值释放,区域数字鸿沟及中小企业技术采纳壁垒亟待弥合,底层技术自主生态成熟度与全球领先水平的代际差更需加速追赶。这些深层挑战呼唤更系统、更深远的突破路径。

筑牢算力根基成为支撑创新爆发的首要命题。需加快推进国家算力枢纽节点建设,优化能源指标分配,优先支持绿色低碳、高能效数据中心落地;积极推动区域与行业算力资源共享平台发展,通过规模效应和灵活调度降低中小微企业算力门槛;同步探索新型计算架构研发,为未来海量需求提供技术储备,让算力成本不再成为创新的“拦路虎”。

更深层次的赋能,在于打通技术与产业的“任督二脉”。需加速推动AI大模型及新一代信息技术在工业制造、现代农业、城市治理等领域的规模化、深层次渗透,着力构建安全可信、权责清晰的数据要素流通与交易体系,激活沉睡在各行业的“数据富矿”;重点支持瞄准良品率提升、工艺流程优化、供应链韧性增强等产业核心痛点的“硬核”应用开发,让技术创新真正转化为车间和实验室里的突破。

还应鼓励大型平台企业开放共享基础性AI工具与云资源,打造面向中小企业的低成本“AI即服务”生态;大力扶持轻量化、行业精调模型开发,降低技术采纳复杂性。协同构建覆盖产学研的区域技术服务中心网络,提供咨询、培训与方案对接,让技术红利惠及产业链最末梢。加强中西部及欠发达地区数字基础设施建设,引导互联网资本关注地方特色产业数字化,培育具有地域辨识度的数字新业态。

(张林山 作者系国家发展改革委经济体制与管理研究所研究员)

【责任编辑:冉晓宁】