索菲亚:整装渠道收入下滑13%,装企合作扩张为何未能对冲风险?

(原标题:索菲亚:整装渠道收入下滑13%,装企合作扩张为何未能对冲风险?)

图片来源于网络,如有侵权,请联系删除

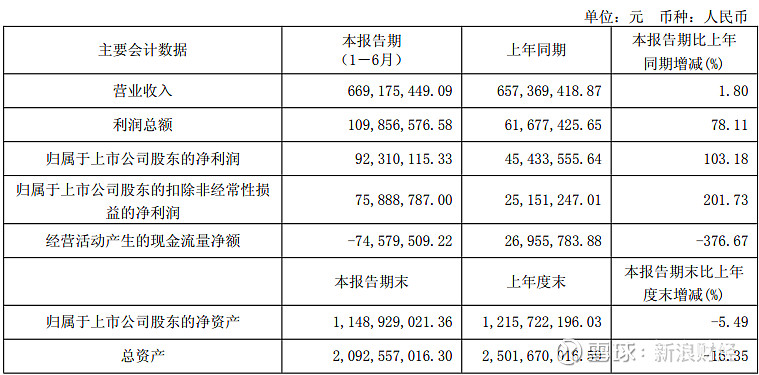

2025年上半年数据显示,索菲亚营业收入实现45.51亿元,同比下降7.68%;归母净利润为3.19亿元,同比下滑43.43%

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

投资时间网、标点财经研究员 习羽

作为“A股定制家居第一股”,索菲亚(002572.SZ)在2025年上半年遭遇营收与净利润的双重下滑。据半年度报告数据显示,该公司实现营业收入45.51亿元,同比下降7.68%;实现归母净利润3.19亿元,同比下滑43.43%。

索菲亚2025年上半年主要财务指标(元)

数据来源:公司公告

从外部环境来看,地产行业的持续低迷已成为制约下游家居消费的关键因素。据国家统计局数据显示,2025年上半年,全国住宅竣工面积同比下降15.5%,新房交付量的减少直接削弱了对定制家居的自然需求拉动。

在整体行业面临压力的背景下,索菲亚旗下各品牌均遭遇严峻挑战。作为核心主品牌,“索菲亚”实现营业收入41.28亿元,同比下滑7.09%。

业内分析认为,尽管该品牌在市场知名度、服务体系和渠道覆盖方面仍具有一定优势,但其产品推新节奏未能充分契合快速变迁的消费偏好,尤其面对新一代消费者在审美与功能创新方面的期待,尚未形成足够差异化的竞争优势,制约了收入增长。值得注意的是,由于行业竞争加剧,该品牌客单价同比下降5.65%。

定位大众市场的子品牌“米兰纳”营业收入同比下降26.53%至1.76亿元。该品牌原本以高性价比为核心卖点,但在激烈市场竞争中,其价格优势被众多以更极致低价和更潮流设计为特点的新兴品牌所稀释。加之市场声量与推广投入有限,品牌认知度未能有效提升,导致收入显著收缩。数据显示,2025年上半年,“米兰纳”在客单价同比增长21%的基础上,客单数量同比下滑39%,约实现1.02万单。

另外,定位于高端整家定制的“华鹤”品牌,在2025年上半年实现营收0.56亿元,同比下滑21.13%。

值得关注的是,索菲亚并未在半年度报告中披露“司米”品牌的营收情况。据悉,该品牌目前正处于从单品类门店向整家解决方案终端转型的关键阶段。根据财报数据测算,截至2025年上半年,“司米”拥有经销商132位、专卖店135家,分别较上年同期下降20%和21.05%。

这一变化主要归因于索菲亚推进“多品牌、全品类、全渠道”战略,以及受当前市场环境的综合影响。为优化品牌布局、减少内部竞争,索菲亚持续降低司米与主品牌经销商的重叠率,部分重叠经销商选择专注于主品牌的运营。与此同时,司米向高端整家定制转型,对经销商质量提出了更高要求,淘汰了不符合战略要求的合作方与门店。此外,定制家居市场竞争日益激烈,主品牌橱柜业务的增长也对司米的市场份额形成了一定挤压,部分代理商为降本增效而选择关闭门店。

除品牌业务外,整装渠道也是索菲亚业务的重点拓展方向。2025年上半年,公司零售整装合作装企数量已达到2425个,集成整装事业部合作装企数量为270个,覆盖了全国多个城市及区域。同时,已上样门店数量分别达到2272家和711家。然而,该业务上半年实现营业收入8.52亿元,同比下滑13.24%。这或表明,尽管合作装企数量和门店数量有所增加,但实际的销售转化效果并不理想。

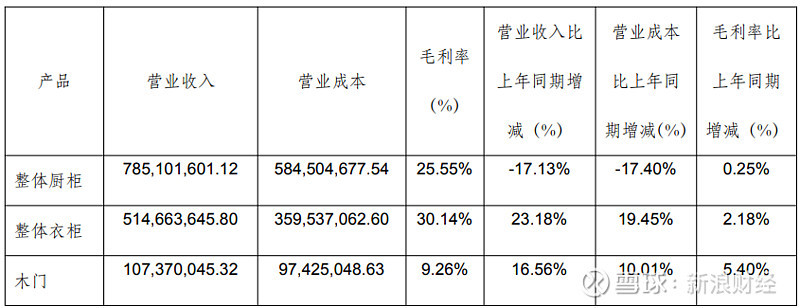

索菲亚2025年上半年占其营收或营业利润10%以上的行业、产品情况(元)

数据来源:公司公告

在市场竞争日趋激烈且规模效益持续下滑的背景下,索菲亚毛利率亦明显承压。今年上半年,公司整体毛利率为34.38%,较上年同期下降1.38个百分点,且季度间的波动幅度有所加剧。第一季度毛利率为32.61%,同比微降0.01个百分点;第二季度毛利率为35.82%,同比下降2.29个百分点,表明盈利压力在上半年后期进一步扩大。

从具体品类表现来看,这种盈利压力的分化特征尤为明显。作为核心产品的衣柜业务仍保持稳健,毛利率同比微升0.88个百分点至38.2%。橱柜与木门业务成为拖累整体盈利的主要因素,不仅收入分别同比下降7.77%和18.24%,毛利率更是同比下滑至20.13%和12.22%,跌幅分别达4.64和15.86个百分点,对主品牌的整体盈利表现造成了明显冲击。

投时关键词:索菲亚(002572.SZ)