理财资金“弃债投股”潮起 资产多元配置能否助力理财子“留客”

(原标题:理财资金“弃债投股”潮起 资产多元配置能否助力理财子“留客”)

图片来源于网络,如有侵权,请联系删除

面对A股指数创近10年以来新高,一位城商行理财子渠道部负责人刘晨开始忙碌起来。

图片来源于网络,如有侵权,请联系删除

上周起,他每天向多个银行代销渠道了解理财资金流向股市的具体动向。

“不同理财产品的资金流出压力截然不同。”刘晨告诉记者。一面是股市上涨令含权理财产品收益率水涨船高,资金净流出压力相对较小,一面是现金管理类与纯固收类理财产品因收益率相对逊色,正面临日益严峻的净流出压力。

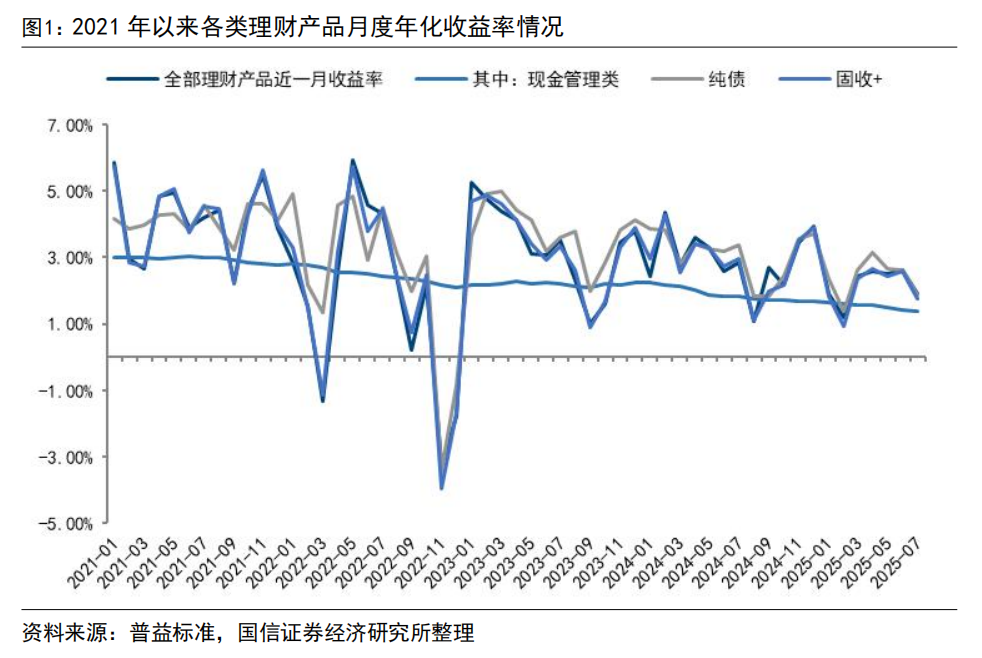

普益标准统计数据显示,截至今年7月底,现金管理类与纯固收类理财产品平均近一个月的年化收益率分别仅有1.46%与2.38%,均跑输当月沪深300指数约3.5%涨幅。

相比而言,权益类资产投资占比较高的混合类与权益类理财产品平均过去1个月的年化收益率分别为6.52%与37.14%。

一位负责理财产品代销的股份行上海分行零售业务主管向记者透露,8月以来,受A股指数持续上涨与赚钱效应增加影响,越来越多理财资金正从日开型现金管理类产品与开放式固收类产品流出,转向直连证券投资的银行账户。

“相比去年8月债市回调所引发的理财产品赎回潮涌,当前股市上涨所带来的理财资金搬家压力仍相对可控。”他告诉记者。部分投资者将10%―20%理财资金转向股市,还有不少投资者将资金从固收类理财产品转向含权理财产品,显示他们依然看重理财产品相对稳健安全的回报。

但是,银行理财子公司不敢掉以轻心。

刘晨向记者透露,7月他们陆续从多只债券基金赎回资金,应对潜在的赎回压力。

数据显示,7月以来,因大额赎回而提高净值精度的债券基金多达36只,高于5月的14只,以及6月的19只。

华安证券发布报告指出,就纯债型基金赎回数据分析,7月24日的赎回力度与去年8月债市回调期间相当。

“随着股市债市发生一系列结构性变化,我们正在重新调仓以重构理财产品的收益来源。可以预见的是,长期持仓+押注债券价格单边上涨的单一投资策略已难以维系,未来理财产品的收益将来自资产多元化配置。”刘晨直言。

浦银理财总经理李桦指出,当前市场波动成为常态,单一资产的线性思维恐难以为继,多元配置能力将成为资管机构的一大核心竞争力,要求资管机构练就在不确定性中寻找确定性的本领。

赎回隐忧

看着节节攀升的A股指数,刘晨直言自己“喜忧参半”。

喜的是今年发行的多款含权理财产品收益水涨船高,有望带动相关理财产品规模快速扩张;忧的是现金管理类与开放式纯固收类理财产品面临日益严峻的资金搬家压力。

7月,他发现在股市上涨等因素共振下,不同类型理财产品的收益分化趋势日益明显。比如他们发型的多款“固收+权益”含权理财产品通过将权益类投资占比调高至15%,当月实现逾8%的年化回报;相比而言,重仓债券与货币类投资品种的现金管理类与开放式固收类理财产品当月年化回报分别低于1.5%与2.3%。

这令刘晨担心在股市持续上涨的趋势下,越来越多理财资金会“嫌弃”现金类与固收类产品的低收益,纷纷转向股市或股票型基金。

申万宏源固收分析师黄伟平指出,整体而言,今年固收类产品回报明显减弱,居民开始寻找更有性价比的替代资产,对股债混合型产品的配置需求提升。尤其是储蓄回报下降后,居民提高了风险偏好并选择比债券更有性价比的资产,只要权益市场稳健,资金从债市分流或将持续。

8月起,刘晨每天向银行代销渠道了解最新的理财资金流向。

“过去两周,银行代销渠道反馈的消息是,日开型现金管理类产品与开放式固收类产品都存在不同程度的资金净流出压力,尤其是过去一个月年化回报率低于1.5%的日开型现金管理类产品的赎回压力较高。”刘晨指出。

所幸的是,他也收到一些好消息。比如不少理财资金并未直接流向股市,而是投向“固收+权益”的含权理财产品以寻求相对稳健安全的较高回报,令理财资金整体流出压力相对可控。

上述负责理财产品代销的股份行上海分行零售业务主管告诉记者,当前理财资金赎回压力相对可控的另一个不容忽视因素,是银行存款资金完成半年度存款考核任务后,7月起陆续重返理财市场,很大程度对冲了股市上涨所带来的理财资金流出压力。

“但是,我们仍要求理财子公司做好应对举措,一是预留足够资金应对理财资金向股市搬家,二是在近期债券价格下跌期间(债券收益率回升)做好风险管理,避免固收类理财产品净值大幅度回撤而引发额外的赎回压力;三是增加高分红高收益资产投资,创造更高产品回报率以留住更多理财资金。”他指出。

一位股份制理财子公司债券交易员告诉记者,近期债券收益率回升(债券价格回落),一个重要因素是8月8日起财政部恢复对新发行的国债、地方政府债与金融债的利息收入征收增值税,导致8月8日起新发债券的收益率相应回升(将增值税征收额计入债券发行利率)。但多数理财产品重仓8月8日前发行的各类债券(无需对利息收入征收增值税),因此债券收益率回升对他们现有债券投资组合的影响并不大,理财产品净值波动依然平稳,尚未触发较大赎回压力。

“我们更关注近期股市上涨所带来的理财资金搬家效应会持续多久。”他告诉记者。

国金基金认为,本轮“股债跷跷板”效应与历史上典型的股债轮动存在不同,这次主要由流动性主导,并非经济增长预期驱动,因此对债市的利空有限。

“我们投研部也认为,未必会出现债市回调―理财赎回压力增加的联动效应。但要抵御股市上涨给固收类/现金管理类产品造成的资金流出压力,我们还需加快部署多项应对举措。”刘晨向记者指出。一是根据代销渠道的最新反馈,他们正着手加大含权理财产品的线上推广,引导更多理财资金从固收类/现金管理类产品流向含权理财产品,通过“体内循环”留住理财资金;二是根据代销渠道的建议,考虑再次调降固收类/现金类产品费率;三是借助股市上涨效应,增加权益类/混合类等R4―R5型理财产品的网点推介力度,吸引更多投资者通过理财产品淘金股市。

中银理财副总裁蒋海军表示,得益于股市行情向好,今年固收增强型产品业绩得到改善,实现收益增强。固收增强型产品规模与占比持续提升,已成为理财行业的新增长点。今年以来,中银理财资产配置发生明显变化,权益占比稳步提升。

资产多元配置挑战

刘晨认为,日益活跃的股债跷跷板效应,加之理财资金陆续从固收类资产流向权益类资产趋势明显,正给理财子公司资产配置带来一系列深远的影响。

“上周,我们投研团队形成一项新共识――在中国经济面向好等因素共振下,未来债券收益率将从单边下行转向双向波动,以往长期持仓+押注债券价格单边上涨的单一投资策略(支撑理财产品收益增加)将难以维系。因此,理财子公司必须在金融市场寻找更多投资机会,通过资产多元配置获取新的回报。”他指出。

中泰证券固收分析师吕品表示,债券的问题出自债券资产本身,无论从资产端还是负债端,都无法支持债券收益率继续下行(债券价格上涨)。在资产端,面对偏低利率水平的债券资产,保险资金等债券配置资金不得不寻找其他能支撑其投资收益的高收益优质资产;在负债端,偏低的债券收益率令增量入场资金减少,难以继续支撑债券价格上涨。

兴银理财总裁汪圣明指出,未来市场波动会更频繁。在这种情况下,若运用原先的单一固收策略开展趋势投资是有挑战的,多元化资产配置将是理财子公司寻求新收益的必然选择。

蒋海军认为,理财公司需大力提升多资产多策略配置能力,推动理财产品从债券投资为主,向多资产配置的更高水平发展。

但是,要做好资产多元配置,对理财子公司而言难度不小。

首先,实现资产多元配置的一大前提,是理财子公司需先对债券、商品、汇率、衍生品、股票、量化策略、被动投资品种、红利策略等不同资产及交易策略具备卓越的投研能力,从而搭建兼顾更高回报潜力、更低投资风险的多元资产投资组合。

其次,理财子公司还需摒弃传统的经验主义打法,转向量化分析的投资决策方式,挖掘新的投资机会。

第三,理财子公司要转变产品定位,从以往的“类存款”产品定位,积极转向真正意义的资管产品定位,重塑理财产品体系。

刘晨向记者指出,上周他所在的理财子公司已决定在新一批含权理财产品研发时,将红利策略+、黄金+、衍生品+、指数增强策略+、量化策略+、价值投资+等悉数纳入增强收益部分并提高投资占比上限,以便产品管理团队根据市场行情变化,更灵活地做好资产多元配置,进一步提升产品整体回报与控制产品净值回撤幅度。

“在实际操作环节,我们仍面临多重挑战,比如缺乏足够的量化投资专业人才,以及搭建低相关性与高回报投资组合的经验技巧等。”他坦言。这是长期聚焦固收类投资的理财子公司普遍面临的挑战――要驱动理财资金投资逻辑从固收投资单一策略转向多元资产配置,需先实现投研团队的“多元化”,如何提供市场化的待遇吸引权益类投资人才加盟,对理财子公司又是一大考验。

“上半年,我们相中多位权益类投资人才,但对方嫌理财子公司薪酬福利与业绩激励较低而没有加入,导致我们错失研发更多含权理财产品扩大业务规模的机会。”他直言。