一、引言

图片来源于网络,如有侵权,请联系删除

在“双碳”目标与消费升级的双重驱动下,洗衣液作为家庭清洁的核心品类,正从“基础清洁”向“绿色环保、高效便捷”转型。2024年,中国洗衣液市场规模突破515亿元,同比增长7.9%,增速远超传统洗涤剂行业。然而,行业竞争加剧、消费者需求分化、技术迭代加速等挑战,也为投资者带来新的考验。本文基于中研普华产业研究院的最新研究成果,结合行业数据与政策动态,对2024-2029年中国洗衣液行业的市场全景及投资价值进行深度分析,为投资者提供决策参考。

图片来源于网络,如有侵权,请联系删除

(一)市场规模与增长态势

根据中研普华产业研究院的调研数据,2024年中国洗衣液市场规模达515亿元,同比增长7.9%。这一增长主要得益于:

1. 环保政策推动:2024年7月实施的《洗涤剂环保标识》新规,要求产品标注碳足迹,推动企业加速绿色转型。

2. 消费升级:消费者对洗衣液的需求从“去污”转向“护色、柔顺、除菌”等复合功能,推动高端产品占比提升。

3. 渠道红利:线上渠道(尤其是直播电商)的爆发式增长,加速产品渗透。2024年,洗衣液线上销售额占比达48%,同比增长15%。

预计到2029年,市场规模将突破700亿元,年复合增长率(CAGR)达6.3%。

(二)竞争格局与主要企业

中国洗衣液行业呈现“双超多强”的竞争格局。蓝月亮以18%的市场份额稳居第一,宝洁(汰渍、碧浪)、联合利华(奥妙)紧随其后,前五大品牌合计市占率超60%。

1. 头部品牌:蓝月亮凭借“至尊”系列浓缩洗衣液,实现溢价80%;宝洁通过“汰渍三合一”产品,主打“去污+护色+柔顺”功能,抢占中端市场。

2. 新兴品牌:PWU(朴物大美)以“香氛+”差异化定位,复购率达40%;绽家(若羽臣旗下品牌)凭借“高奢香氛”洗衣液,年度GMV突破6亿元。

3. 区域品牌:立白通过“馨香园”系列大包装策略,占领县域市场;威露士依托社区团购渠道,实现销量年增300%。

(三)技术趋势与产品创新

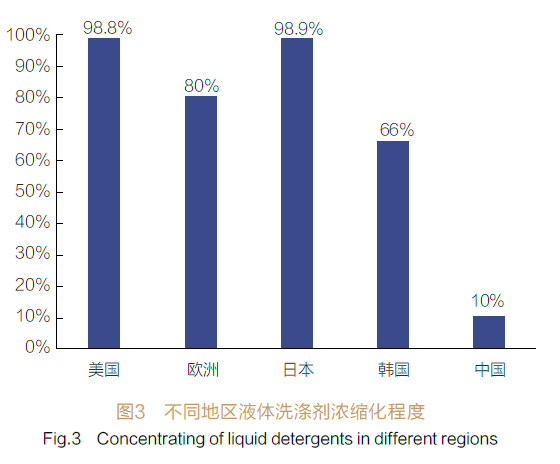

1. 浓缩化:超浓缩洗衣液(3X)用量减少60%,市场份额提升至28%。例如,蓝月亮“至尊”系列、立白“浓缩+”产品均实现节水30%、减排20%。

2. 生物酶技术:诺维信最新专利技术使酶制剂常温稳定性提升3倍,推动低温洗涤产品需求增长。

3. 智能包装:RFID芯片实现用量监测与自动复购,提升用户体验。例如,宝洁推出的“智能瓶盖”可记录使用次数,并通过APP提醒补货。

4. 绿色成分:植物基表面活性剂成本下降40%,推动企业加速替代传统石油基原料。例如,联合利华推出的“奥妙植萃”系列,采用棕榈油替代技术,减少碳排放。

(一)市场竞争加剧

头部企业通过价格战、渠道争夺及技术迭代巩固市场地位,中小企业生存压力加大。2024年,洗衣液行业平均毛利率从45%降至35%,部分企业因成本压力被迫退出市场。

(二)技术迭代风险

AI、纳米技术、生物发酵等新技术推动产品升级,企业需持续投入研发以保持竞争力。例如,若企业未能及时跟进“智能包装”技术,可能面临市场份额流失风险。

(三)供应链风险

洗衣液生产依赖上游原材料(如表面活性剂、香精)与包装材料。2024年,LAS表面活性剂价格同比上涨18%,导致部分企业成本上升。此外,地缘政治风险可能影响全球供应链稳定性。

(四)政策与环保风险

环保政策趋严对洗衣液行业提出更高要求。例如,欧盟REACH认证对有害物质限量提出标准,中国“双碳”目标推动行业向低碳化转型。若企业未能满足相关标准,可能面临市场准入限制或罚款风险。

(一)政策红利与市场需求增长

国家“十四五”规划明确提出“推动洗涤用品行业绿色发展”,为行业提供政策支持。同时,洗衣液的更新换代周期缩短(从3年降至2年),叠加“以旧换新”政策,释放存量市场需求。

(二)细分赛道爆发

1. 浓缩洗衣液:预计2025年市场份额将突破15%,成为行业增长新引擎。

2. 婴童专用:2024年增速达25%,消费者对“无刺激、低敏”产品的需求激增。

3. 除菌除螨:疫情后消费者对健康关注度提升,2024年该品类增速达30%。

(三)智能化与个性化

AI技术推动洗衣液行业向“智能检测、个性化推荐”转型。例如,宝洁推出的“智能洗衣助手”,可通过APP分析衣物材质与污渍类型,推荐最佳洗涤方案。

(四)全渠道融合与新零售模式

线上线下融合成为主流。抖音、快手等直播电商平台通过“达人带货”模式,推动洗衣液销量爆发。例如,2024年“双十一”期间,蓝月亮在抖音直播销售额突破3亿元。同时,社区团购、即时零售(如美团闪购)等新渠道加速下沉市场渗透。

(一)聚焦细分赛道与技术创新

投资者应重点关注在浓缩洗衣液、生物酶技术、智能包装等细分赛道具有领先优势的企业。例如,蓝月亮在浓缩领域的专利布局、诺维信在生物酶技术的积累,均为其构筑了竞争壁垒。

(二)布局智能化与个性化市场

针对消费者对“精准护理”的需求,投资具备AI检测、个性化推荐能力的企业。例如,宝洁的智能洗衣助手、联合利华的“肌肤测试APP”,均通过技术赋能提升用户体验。

(三)关注环保与可持续发展

环保包装、天然成分、低碳生产将成为行业趋势。投资者可关注在ESG(环境、社会、治理)领域表现突出的企业。例如,宝洁的“简”系列包装、绽家的“高奢香氛”配方,均符合绿色消费趋势。

中研普华产业研究院作为国内领先的产业研究机构之一,在洗衣液行业研究领域具有深厚的积累与丰富的经验。其发布的《2024-2029年中国洗衣液行业深度调研及投资机会分析报告》不仅深入剖析了行业的竞争格局、市场趋势及投资风险,还提供了前瞻性的投资策略建议。

中研普华产业研究院依托其专业的数据研究体系与行业洞察能力,为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,助力合作方有效控制投资风险、优化运营成本结构、发掘潜在商机、持续提升企业市场竞争力。

蓝月亮作为中国洗衣液行业的领军企业,其成功经验为行业提供了重要启示:

1. 技术驱动:蓝月亮通过自主研发,推出“至尊”系列超浓缩洗衣液,实现节水30%、减排20%,填补国内市场空白。

2. 品牌建设:通过“洗衣大师”IP营销,强化消费者对“专业清洁”的认知,提升品牌溢价能力。

3. 渠道创新:布局社区团购与即时零售,实现“最后一公里”触达。例如,2024年蓝月亮在美团闪购的销售额同比增长200%。

2024-2029年,中国洗衣液行业将迎来浓缩化、智能化、绿色化的转型机遇期。技术创新、政策支持及市场需求增长将推动行业规模持续扩容,但需警惕市场竞争加剧、技术迭代风险及政策不确定性。投资者应基于行业趋势与企业竞争力,选择具有长期投资价值的标的,分享行业增长红利。

在未来的五年中,洗衣液行业将继续在智能化、健康化、全球化等方面取得突破。随着政策红利的释放、市场结构的调整与科技能力的提升,行业将迎来更加广阔的发展空间与投资机遇。中研普华产业研究院将持续关注洗衣液行业的发展动态,为投资者提供及时、准确、前瞻性的研究与咨询服务。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。