美的集团管理层:机器人研发思路“以应用出发为主”

(原标题:美的集团管理层:机器人研发思路“以应用出发为主”)

图片来源于网络,如有侵权,请联系删除

8月26日,美的集团(000333.SZ)投资者关系总监兼董事会秘书高书、人形机器人创新中心主任奚伟等多位管理层在媒体交流会上回应近期人形机器人投入工厂应用的情况,以及未来机器人相关战略部署。

图片来源于网络,如有侵权,请联系删除

美的集团投资者关系总监兼董事会秘书高书在会上表示,美的今年在机器人方面的战略主要分为三大板块,包括工业机器人智能化、家电机器人化、人形机器人价值化。

图片来源于网络,如有侵权,请联系删除

奚伟同时表示,今年大家都注意到人形机器人行业发展很快,美的目前的部署工作思路是“以应用出发为主”,整体而言的方向是从工业场景到商业场景,最后到家用场景。

“我们认为先进入工厂的类人形的产品就是轮足式(机器人),美的有库卡机器人、机械臂等已经在工厂应用了。”奚伟表示,双足式人形机器人在一些跨地形、跨场景、上下楼梯等场景有一定优势,他们目前规划的下一代新产品构型为“超人形机器人”。

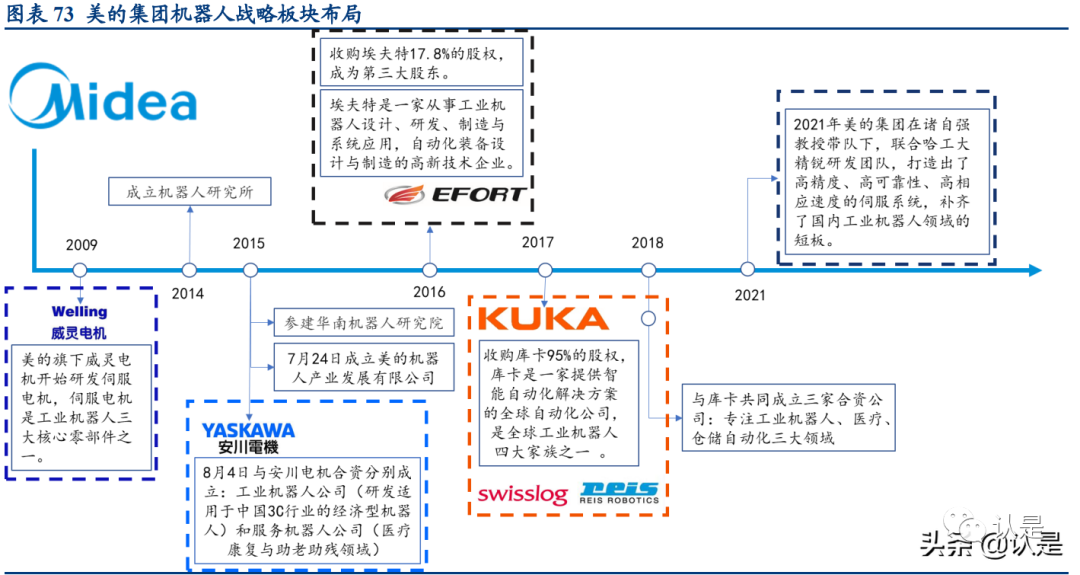

奚伟同时表示,美的集团在2017年收购库卡机器人,因此在人形机器人方面的研究算是早有积累,从核心的部件到整机制作,到应用场景,拥有全链条的研发能力。其中,“超人形机器人”目前还在实验室研发中,希望明年和大众见面。除此之外,关于“超人形机器人”的其他细节,美的集团方面向经济观察报记者表示暂时还不方便透露。

另一方面,奚伟也提到人形机器人技术的研发难点。他说,传统工业机械臂以6个关节为主,工业移动机器人也是2到3个关节,而人形机器人会达到40多个关节,因此从设计到生产、应用,整体都有巨大的挑战。

库卡中国移动机器人业务总经理马建良则表示,面对人形机器人,库卡也属于“新手”。不过,他同时表示,库卡在工业自动化领域沉淀很久,这些经验能帮助美的人形机器人在工业场景应用的落地。此外,库卡在全球有16000名员工,海外员工大概12000名,全球化的生态体系和服务网络未来有助于美的人形机器人的全球化落地。