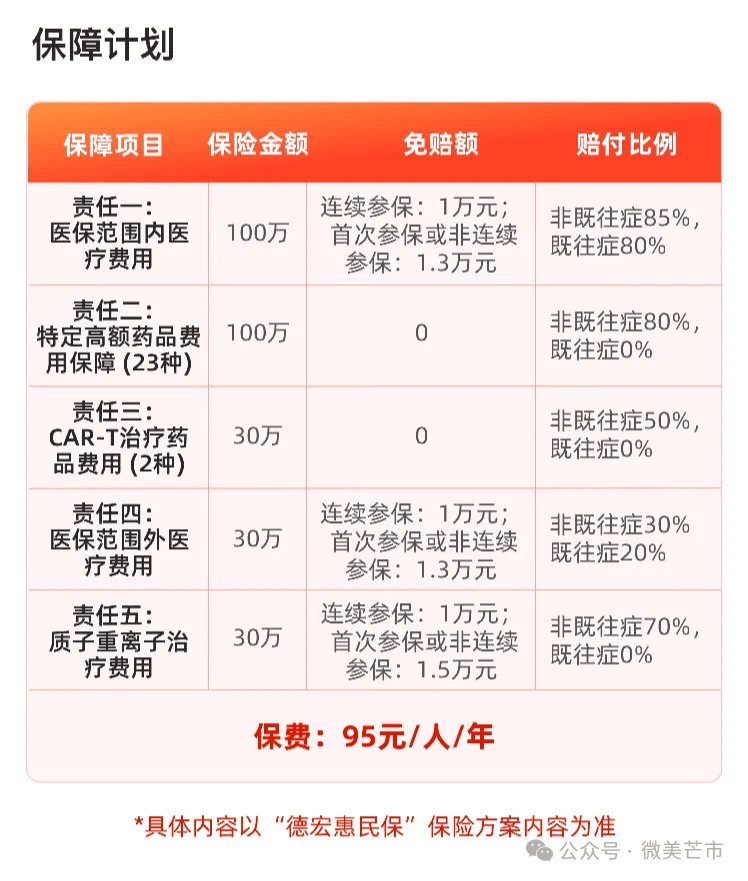

当敦煌莫高窟的飞天壁画通过AR技术“飞入”现代展厅,当故宫文物借助数字孪生技术实现“永生”,当“村超”联赛让贵州榕江的乡村旅游迸发活力——这些看似割裂的场景,正共同勾勒出中国文旅融合发展的壮阔图景。作为国民经济的新增长极,文旅产业已突破传统边界,形成“文化为魂、旅游为体、科技为翼”的立体化生态体系。

图片来源于网络,如有侵权,请联系删除

一、文旅融合行业市场发展现状分析

(一)政策驱动下的战略升级

自2022年“以文塑旅、以旅彰文”战略提出以来,文旅融合已上升为国家文化软实力建设的重要抓手。2025年《关于进一步培育新增长点繁荣文化和旅游消费的若干措施》的出台,标志着政策支持从“框架性指导”转向“精准化赋能”。以河南为例,通过将文旅产业纳入“十大战略”核心板块,全省文旅综合收入显著提升,形成“文化IP+场景体验+消费生态”的闭环模式。政策红利持续释放下,全国已建成多个国家级文旅消费示范城市,夜间经济规模实现跨越式增长,文化演艺对旅游收入的贡献率大幅提升。

(二)技术重构产业基因

数字技术正成为文旅融合的“催化剂”。在内容创作端,AI算法实现文化遗产的数字化重生:故宫博物院利用三维建模技术复原雨花阁遗址,敦煌研究院通过扩展现实技术让《飞天乐舞》突破时空限制。在服务运营端,物联网与数字孪生技术推动智慧景区建设:华山景区通过客流预测系统优化索道调度,使游客滞留时间大幅缩短;携程平台运用大数据分析实现旅游路线智能定制,用户满意度显著提升。技术渗透带来的不仅是效率革命,更是产业逻辑的重构——从“资源依赖型”转向“创新驱动型”。

(三)消费分层催生新物种

市场呈现“哑铃型”结构特征:高端定制市场与性价比市场同步扩张。在高端领域,南极科考游、太空旅行等项目进入商业化阶段,三亚亚特兰蒂斯酒店通过“海洋文化+奢华体验”模式,在疫情期间承接大量高端消费需求,房间入住率持续高位运行。在大众市场,“文旅平替”城市通过“汉服体验+夜市经济”模式异军突起,洛阳、淄博等地春节期间接待游客量呈现爆发式增长,人均消费却维持在较低水平。银发经济崛起尤为显著,60岁以上游客人次大幅增长,云南“旅居养老”产品客单价较常规团高出显著比例,适老化沉浸式场景开发需求持续攀升。

(一)千亿级市场的三大增长极

沉浸式体验经济:作为文旅融合的核心载体,沉浸式项目市场规模持续扩大。河南“只有河南·戏剧幻城”通过全息投影与戏剧动线设计,实现游客停留时间大幅延长,复购率远超行业平均水平;TeamLab无界美术馆凭借光影交互技术,打造出“无边界”艺术空间,客单价与复购率均保持高位运行。这种“内容+科技+场景”的融合模式,正在重新定义文旅产品的价值标准。

数字文旅新生态:元宇宙概念加速落地,虚拟景区门票销售占比显著提升,虚拟商品交易额呈现爆发式增长。敦煌研究院推出的数字藏品,通过区块链技术实现版权确权,单款产品销售额可观;腾讯“数字敦煌”项目吸引大量线上游客,年收入相当可观。数字文旅不仅拓展了产业边界,更创造出“线上引流-线下消费-数据反哺”的闭环生态。

跨境旅游新蓝海:RCEP框架下,中国与东南亚国家的文旅合作进入快车道。宋城演艺在东南亚复制“千古情”模式,首年营收突破预期;云南通过“中老铁路+文旅专线”项目,带动沿线州市旅游收入大幅增长。跨境旅游正从“资源输出”转向“价值共创”,形成“文化互鉴+产业协同”的新范式。

根据中研普华产业研究院发布的《》显示:

(二)区域市场的差异化竞争

东部地区凭借产业基础与消费能力保持领先,长三角文旅收入占比显著,上海迪士尼乐园带动周边酒店均价上涨,形成“核心IP+配套消费”的辐射效应。中部地区通过“文化IP+地域特色”模式实现崛起,河南“中国节日”系列节目带动全省旅游收入大幅增长,“只有河南”项目年接待游客量庞大,衍生品销售收入可观。西部地区依托自然资源与民族文化打造差异化优势,西藏林芝“桃花节”期间酒店入住率极高,云南雨林徒步产品溢价显著,印证了“小众需求+高端定制”的市场潜力。

(一)技术融合:从“工具革新”到“范式革命”

未来五年,AI、脑机接口、量子计算等技术将推动文旅体验向“意识沉浸”升级。敦煌研究院正在研发的“数字永生”项目,拟通过高精度扫描与全息投影技术,实现文化遗产的“永续传承”;携程与华为合作的“智慧旅行大脑”,将通过脑电波交互技术,实现旅游需求的实时感知与精准匹配。技术融合不仅将打破虚实边界,更将重构人类对“旅行”的本质认知。

(二)产业协同:从“单点突破”到“生态共建”

“文旅+”战略将向纵深推进,形成跨行业价值网络。在“文旅+农业”领域,袁家村通过“古村改造+农产品深加工”模式,实现年农产品销售额大幅增长;在“文旅+工业”领域,三一重工将工业遗产转化为文化体验空间,工业旅游收入占比显著提升;在“文旅+体育”领域,成都借力WTT乒乓球赛吸引境外游客,赛事经济对旅游收入的贡献率大幅提升。产业协同的本质,是通过要素流动实现价值倍增。

(三)全球布局:从“文化输出”到“标准制定”

中国文旅品牌正在从“产品出海”转向“模式输出”。宋城演艺在东南亚复制“千古情”模式,华侨城在欧洲建设主题公园,复星旅游文化收购地中海俱乐部形成全球网络。更具战略意义的是,中国正在主导制定元宇宙景区建设标准、数字藏品交易规则等国际准则,通过“标准输出”构建文化话语权。这种转变标志着中国文旅产业从“跟跑者”向“领跑者”的跨越。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。