2025年制笔行业市场深度调研及发展趋势预测

图片来源于网络,如有侵权,请联系删除

是以书写工具为核心产品的传统制造业,涵盖钢笔、圆珠笔、铅笔、记号笔、毛笔等多元化产品体系。其产业链贯穿原材料供应、生产制造、技术研发、品牌营销全流程,兼具文化传承与工业制造双重属性。

一、行业发展现状

1. 产业链与市场格局

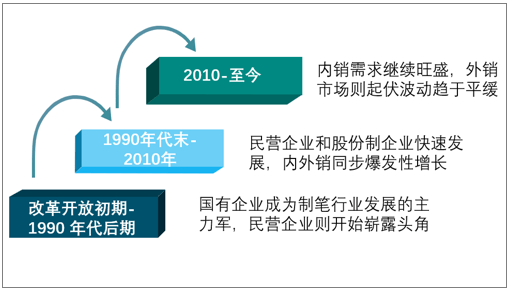

中国制笔行业已形成“上游依赖进口、中游集群生产、下游全球输出”的产业链特征。上游原材料如笔尖钢材、高端油墨主要依赖进口,中游制造集中在浙江、广东等地,晨光、英雄等本土品牌占据国内70%市场份额,但高端市场仍被派克、百乐等国际品牌主导。下游应用场景中,教育领域占比超40%,办公与艺术创作需求稳步增长。

2. 技术创新与产品升级

行业技术突破聚焦三大方向:

材料革新:纳米涂层笔尖提升顺滑度与耐磨性,生物基塑料笔杆降低环境负荷;

智能融合:压力感应笔实现书写数据采集,蓝牙连接功能适配数字化办公场景;

工艺优化:3D打印技术应用于笔杆定制,激光雕刻提升装饰性笔类产品附加值。

3. 政策与可持续发展挑战

《中国制造2025》将制笔纳入重点改造领域,推动行业智能化改造。但环保压力持续加剧,欧盟《一次性塑料指令》限制传统塑料笔杆进口,倒逼企业研发玉米纤维等替代材料。同时,跨境电商监管趋严,出口企业面临合规成本上升挑战。

二、市场深度调研

据中研普华研究院显示:

1. 消费者行为洞察

功能偏好:书写流畅度、握感舒适度、外观设计为前三决策因素;

品牌认知:国际品牌在高端市场占据心智优势,本土品牌通过性价比策略抢占中端市场;

购买渠道:线上渠道占比提升至55%,直播带货成为新兴增长点,但线下体验店仍为高端产品核心销售场景。

2. 区域市场特征

东亚市场:中国、日本、韩国构成全球最大消费集群,偏好简约设计与功能性产品;

欧美市场:注重环保认证与品牌溢价,艺术用笔与定制化产品需求旺盛;

新兴市场:东南亚、非洲地区需求以中低端圆珠笔为主,价格敏感度高。

3. 竞争态势分析

行业呈现“金字塔式”竞争结构:

顶层:国际品牌通过专利壁垒与品牌溢价占据高端市场;

中层:本土龙头企业依托规模化生产与渠道优势巩固中端市场;

底层:中小厂商聚焦区域性市场,通过低价策略维持生存空间。

三、未来发展趋势预测

据中研普华研究院显示:

1. 技术创新驱动产业跃迁

智能书写生态:集成AI笔迹分析、语音转写功能的智能笔渗透率将突破15%;

材料革命:石墨烯导电墨水实现触控书写,自修复笔尖材料延长产品寿命;

绿色制造:100%可降解笔杆占比提升至30%,生产环节碳足迹降低40%。

2. 消费升级重塑市场结构

场景细分:电竞用机械键盘笔、医疗用防菌笔等垂直品类迎来爆发;

情感价值提升:IP联名款、艺术家限量款产品贡献25%以上利润;

服务增值:终身保修、以旧换新服务成为高端品牌标配。

3. 全球化与区域化并行

产能出海:东南亚生产基地承接30%中低端产能转移,规避贸易壁垒;

文化输出:中国书法主题钢笔在“一带一路”国家销量年均增长28%;

标准主导:参与制定国际制笔标准,争夺行业话语权。

4. 产业链深度整合

纵向一体化:头部企业向上游延伸控制笔尖钢材冶炼,向下游布局文创IP孵化;

横向跨界:与文具、数码品牌联名开发智能书写套装;

平台化转型:搭建笔类定制平台,实现从设计到交付的全流程数字化。

2025年制笔行业正处于传统制造向“智造+文化”双轮驱动的转型关键期。技术创新将重塑产品价值,消费升级催生细分蓝海,而全球化竞争倒逼产业链重构。企业需在材料研发、智能应用、文化赋能三大维度构建核心竞争力,方能在存量市场中开辟新增量,实现从“制造大国”到“品牌强国”的跨越升级。

想了解关于更多行业专业分析,可点击查看中研普华研究院撰写的。同时本报告还包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。