“924行情”开启一周年,A股市值“含科量”不断提升

“924行情”开启一周年,A股市值“含科量”不断提升

图片来源于网络,如有侵权,请联系删除

A股总市值一年飙涨36万亿

图片来源于网络,如有侵权,请联系删除

图片来源于网络,如有侵权,请联系删除

追溯A股当下这轮行情的起点,市场普遍认为源于2024年9月——在稳市组合拳的强力提振下,A股开启反转行情,即“924行情”。一年过去,A股指数个股上涨,活跃度大大提升,市场生态上演积极变化,“中国资产”的吸引力显著增强。

1400余个股涨幅超100%

2024年9月24日,国务院新闻办新闻发布会上,中国人民银行、国家金融监督管理总局、证监会推出提振资本市场的增量政策,包括下调存款准备金率和政策利率、引导降低存量房贷利率、推动中长期资金入市等。两天后,中央政治局会议强调,要努力提振资本市场,大力引导中长期资金入市,打通社保、保险、理财等资金入市堵点。

政策组合拳有力提振了市场信心,A股上演转折性变化。尤其是今年4月以来,在类“平准基金”中央汇金出手稳市后,市场走出探底反弹行情,指数连续冲破多道整数关口,9月18日一度逼近3900点。

市场“晴雨表”股价指数最直观——以上证指数为例,2024年9月23日收盘点位为2748.92点,到2025年9月22日,该指数收盘点位为3828.58点,一年累计涨幅达39.28%。深指、创业板指、科创50等涨幅更为显著。

A股成交量和成交额持续活跃。有机构统计,这一轮行情启动前,A股日均成交额在8000亿元以下,一揽子利好政策落地后,市场日成交额一度攀升至3.48万亿元。

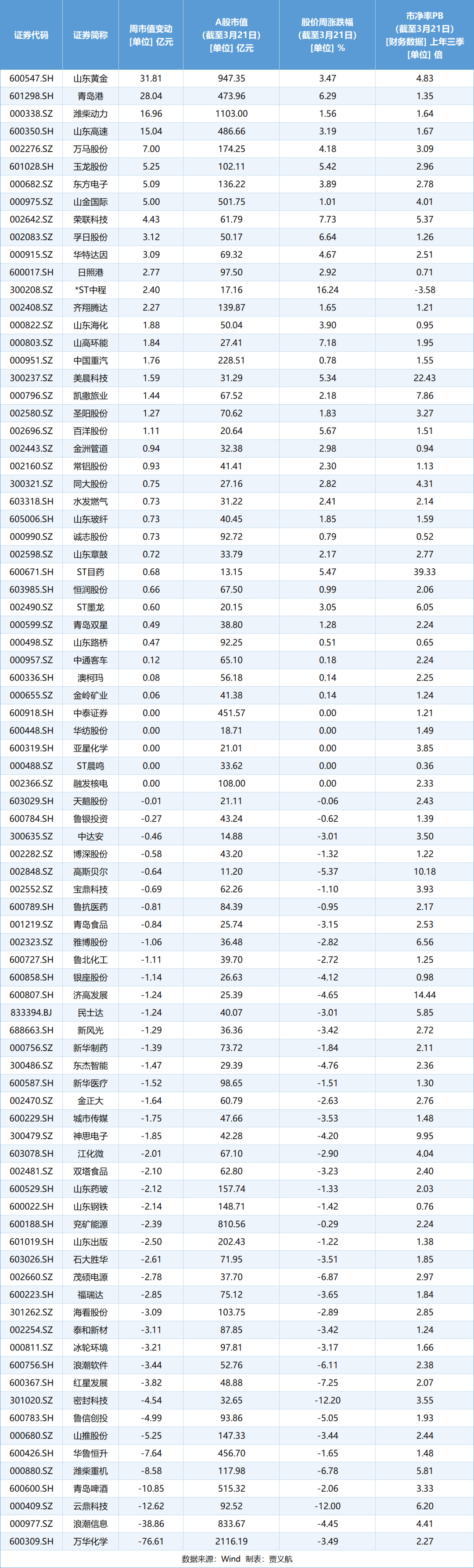

Wind数据显示,近一年来,全市场超3000只个股的涨幅超过50%,其中1400余只个股涨幅超100%。A股总市值也“水涨船高”:一年前约为68万亿元,今年8月首次突破100万亿元,截至9月22日已达104万亿元。A股总市值一年飙涨36万亿元。

市值结构成交格局持续优化

自去年9月以来,A股走势稳中向好。2025年9月22日,在国务院新闻办新闻发布会上,证监会主席吴清回答记者提问时表示,去年9月26日中央政治局会议以来,财政、金融、产业等一揽子大力度、超预期政策扩围增效,包括结构性货币政策工具创新等,有力支持资本市场的稳定发展。“在各方面因素共同作用下,‘中国资产’的吸引力明显增强。”

在专业人士看来,A股市场生态也发生了深层次积极变化。苏商银行特约研究员薛洪言认为,自2024年9月政策调整以来,A股逐步构建起有利于长期健康发展的新生态。比如,政策层面实现从短期应急向制度型开放的跨越,通过系统化举措完善市场基础制度,推动并购重组市场化改革,引导长期资金入市,市场的稳定性和内在韧性显著提升。

2025年9月22日国新办新闻发布会上披露的数据显示,近年来,新上市企业中九成以上是科技企业或科技含量较高的企业,目前A股科技板块市值占比超四分之一,已明显高于银行、非银金融、房地产行业市值合计占比,市值前50名公司中科技企业数量升至24家。“市场结构呈现出科技引领、创新驱动的鲜明特征。”薛洪言表示,A股市值结构和成交格局持续优化,反映出资源正加速向新质生产力领域集聚。

与此同时,A股投资者结构在悄然改善,机构主导的特征更加明显,中长期资金占比稳步提升,投资行为也更趋理性和专业化。截至今年8月底,各类中长期资金合计持有A股流通市值约21.4万亿元。

市场向更成熟稳健方向发展

A股这一系列积极变化,正推动市场向更成熟、更稳健的方向发展,为资本市场的长期健康运行奠定坚实基础。

对于A股近一年的变化,华西证券研报表示,A股风险偏好显著回升,增量资金驱动特征明显,中长期资金入市构筑慢牛行情的基础。就中长期而言,唯有“慢牛”才是“长牛”。

8月底以来,A股整体呈现震荡调整。中金公司研报认为,因成交较快上涨带来的调整一般不改变中期趋势,去年9月以来的上涨行情或仍延续。

本轮行情可能更具备“长期”“稳进”条件。该机构给出的理由包括:全球货币体系重塑过程中,中国资产重估可能仍在初期阶段。同时,要正视中国资产基本面的“韧性”,当前A股具备基本面的支撑,2025年A股上市公司的盈利增速有望结束过去的“四年连降”。此外,经历上涨后当前A股整体估值仍处于合理区间,并未高估。

近日,国际投行高盛有关维持A股超配的研报观点也受到广泛关注。该机构表示,当前A股形成向上趋势的条件较此前更好。

(责任编辑:张紫祎)