【早知道】《直播电商监督管理办法》近期将出台;经合组织预测2025年全球经济增速为3.2%

49024

2025月09月24日

(原标题:【早知道】《直播电商监督管理办法》近期将出台;经合组织预测2025年全球经济增速为3.2%)

图片来源于网络,如有侵权,请联系删除

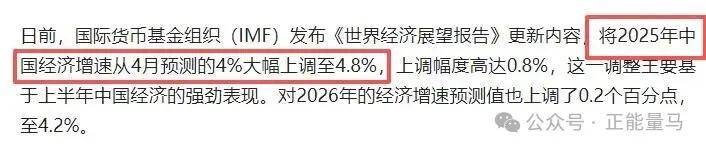

人民财讯9月24日电,【摘要】网信部门依法查处今日头条平台破坏网络生态案件。网信部门依法查处UC平台破坏网络生态案件。中国人民银行行长潘功胜会见桥水基金创始人瑞・达利欧。市场监管总局:《直播电商监督管理办法》近期将正式发布出台。工信部:组合驾驶辅助系统乘用车新车市场渗透率超60%。香港交易所与广州碳排放权交易中心等签署合作备忘录,推动粤港澳大湾区碳市场发展。市场监管总局约谈货拉拉。经合组织预测2025年全球经济增速为3.2%。