澳洋健康2024年净利4056万减少18%:董秘季超薪酬50万涨薪18万

65805

2025月04月15日

(原标题:澳洋健康2024年净利4056万减少18%:董秘季超薪酬50万涨薪18万)

图片来源于网络,如有侵权,请联系删除

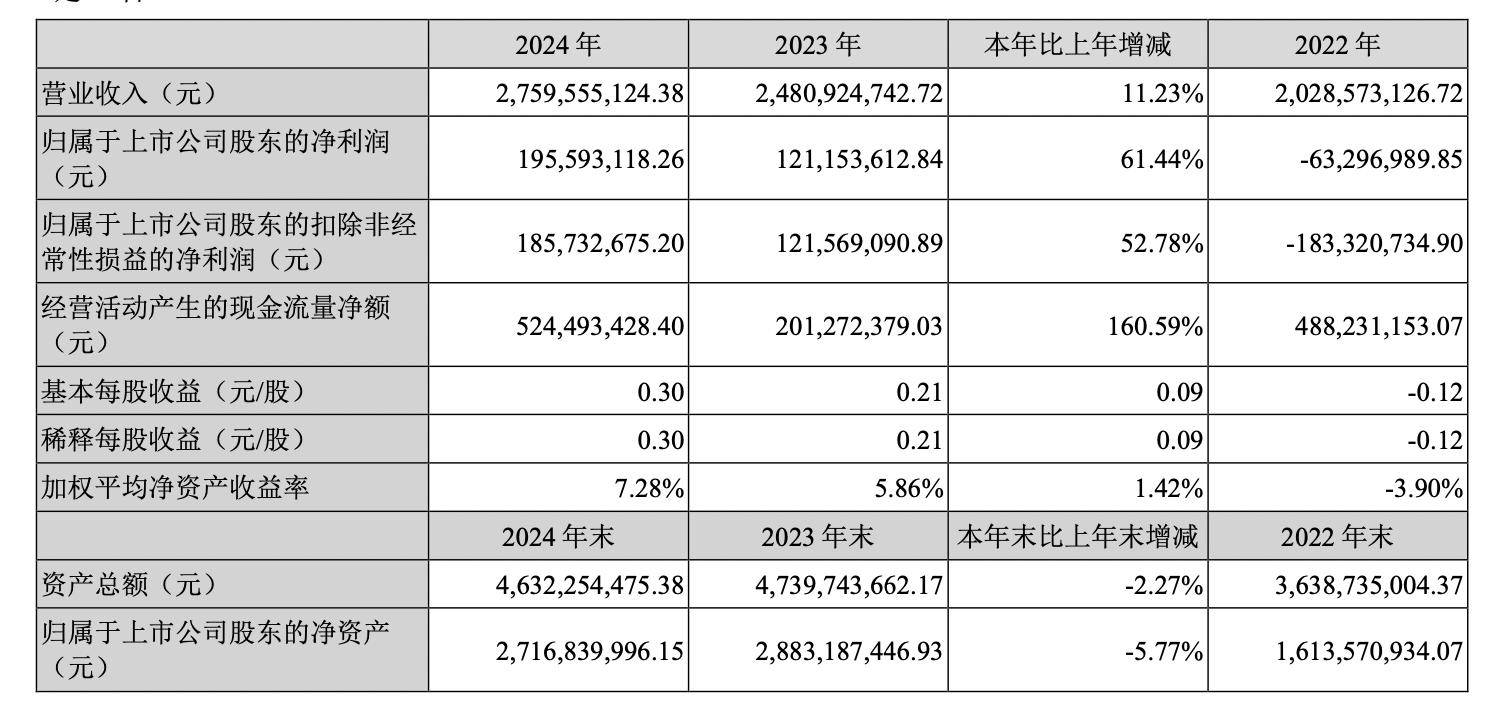

挖贝网4月15日,澳洋健康002172近期发布2024年年度报告,实现营业收入20.1亿元,同比减少7.54%,归属于上市公司股东的净利润4056.19万元,同比减少18.36%。

图片来源于网络,如有侵权,请联系删除

当前,公司在医疗服务业务的布局已经实现以澳洋医院总院为支撑,澳洋医院三兴分院、顺康医院、港城康复医院、优居壹佰护理院、张家港澳洋护理院联动发展的医联体模式。在张家港区域内构建成为以医、康、养护联动一体化发展模式。公司医疗服务业务以立足基本医疗、兼具专科特色为主,总床位已超2300张。

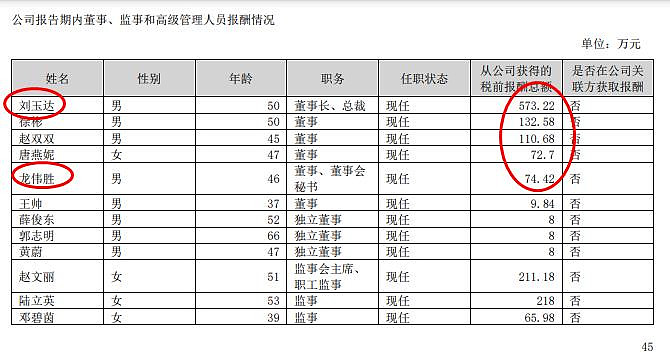

董事会秘书季超2024年薪酬为49.85万元,2023年薪酬为32.18万元,涨薪17.67万元。2022年薪酬为33.96万元。

澳洋健康主营业务为医疗产业、医药流通业务、生物科技业务。