半导体,集体爆发!科创50指数,表现亮眼!

(原标题:半导体,集体爆发!科创50指数,表现亮眼!)

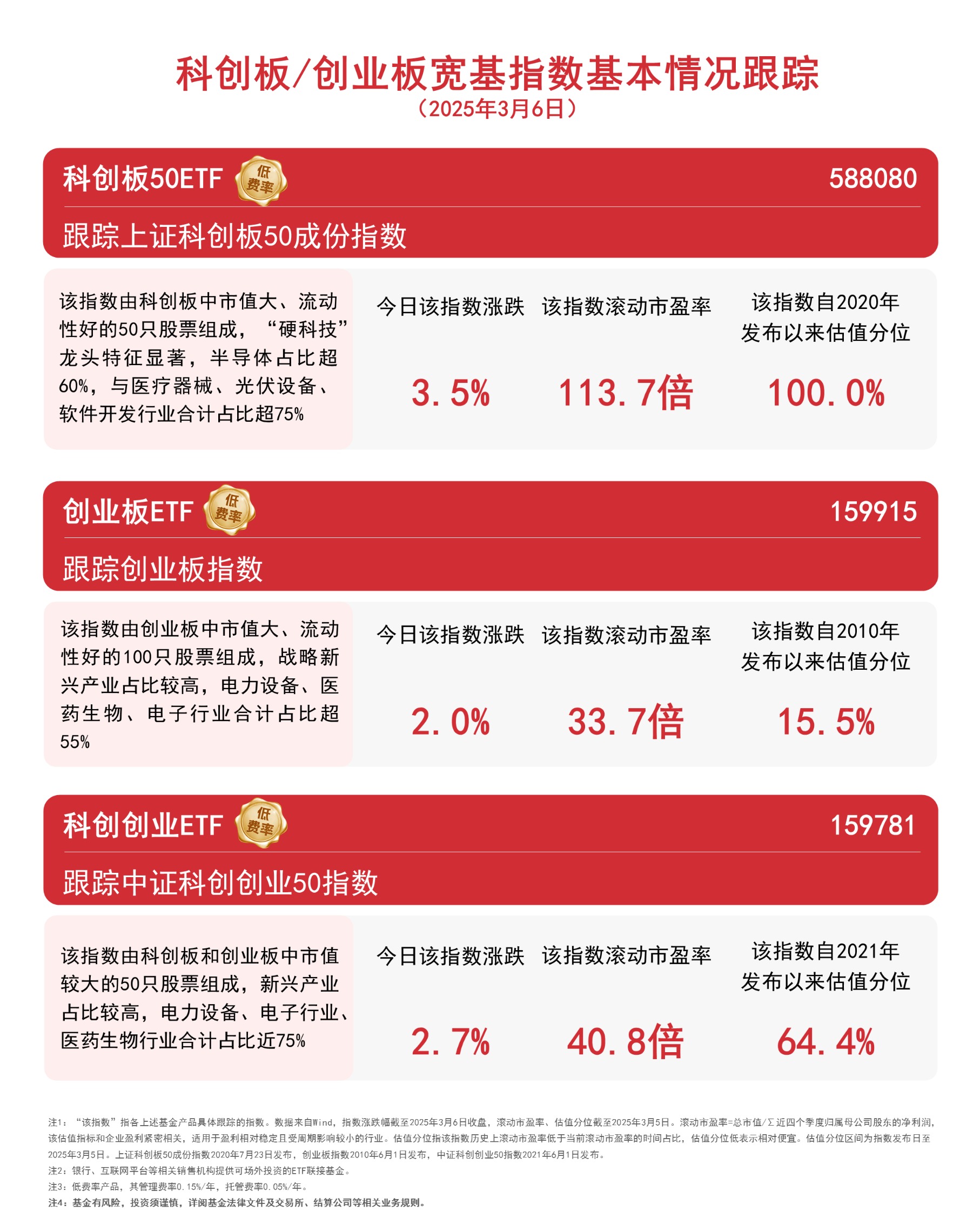

图片来源于网络,如有侵权,请联系删除

港股市场今天上午整体上行。

科创50指数续创最近三年多新高

A股市场今天上午整体上涨,其中创业板指数表现相对较好,盘中涨幅超过1%。

科创50指数走势则更为强劲,盘中再度创出最近三年多新高,盘中涨幅接近5%,芯片产业链集体爆发。

科创50指数成份股中,华海清科大涨,盘中涨幅一度超过19%。盛美上海也大涨,盘中涨幅一度超过15%。拓荆科技盘中涨幅一度超过13%。

具体行业板块和赛道方面,若按照申万一级行业划分,电子板块涨幅居前,板块盘中涨幅超过3%。神工股份、长川科技、江丰电子、京仪装备等多股盘中“20cm”涨停。房地产板块领涨,板块盘中涨幅超过2%,云南城投、渝开发、张江高科、上海临港等多股盘中触及涨停。

传媒、医药生物等板块涨幅居前。

煤炭、建筑材料、银行等板块表现相对较弱。

多股连续涨停 相关公司提示风险

值得注意的是,尽管近期指数涨势减弱,但个股依旧活跃,今天又有多股涨停,其中不少股票已经连续多个交易日涨停。

向日葵连续第3个交易日盘中“20cm”涨停。

公司正在筹划发行股份及支付现金购买资产并募集配套资金暨关联交易事项。公司于2025年9月19日召开第六届董事会第十次会议,审议通过了《关于<浙江向日葵大健康科技股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易预案>及其摘要的议案》等与本次交易相关的议案。

向日葵称,自本次交易预案披露以来,公司及相关各方积极推进本次交易的各项工作。截至目前,本次交易涉及的审计、评估等工作尚未完成。待相关工作完成后,公司将再次召开董事会审议本次交易的正式方案,披露重组报告书,并按照相关法律法规的规定履行有关后续审批及信息披露程序。本次交易能否最终完成尚存在不确定性,敬请广大投资者注意投资风险。

蓝丰生化连续第3个交易日盘中涨停。

蓝丰生化昨晚发布关于公司股票交易异常波动的公告称,公司于2025年9月19日召开第七届董事会第二十七次会议,审议通过了《关于公司2025年限制性股票激励计划(草案)及其摘要的议案》《关于<公司2025年限制性股票激励计划考核管理办法>的议案》《关于提请股东会授权董事会办理公司2025年限制性股票激励计划有关事项的议案》。公司2025年限制性股票激励计划正在推进当中,公司将按照有关法律法规的规定和要求,严格履行信息披露义务。公司称,公司将严格按照有关法律法规的规定和要求,认真履行信息披露义务,及时做好信息披露工作。敬请广大投资者理性投资,注意风险。

联美控股连续第3个交易日盘中涨停。

联美控股昨晚发布股票交易风险提示公告称,公司股票自2025年9月18日以来,累计涨幅达到31.08%,且在9月22日、9月23日连续两个交易日以涨停价收盘,公司股票剔除大盘和板块整体影响后的实际波动幅度较大。9月18日、9月19日2个交易日公司股票换手率分别为2.28%、2.12%,高于日常换手率。公司基本面未发生重大变化,公司股价短期涨幅较大,可能存在市场情绪过热的情形。

联美控股还称,截至本公告日,除公司已披露的信息外,未发现可能或已经对公司股票交易价格产生影响的媒体报道或市场传闻,不涉及热点概念的事项。

港股市场今天上午整体上行

港股市场今天上午整体上行。

恒生指数成份股中,阿里巴巴-W领涨,盘中涨幅一度超过7%,中芯国际、快手-W、阿里健康等股票盘中涨幅居前。

股价大幅波动的港股中,顺龙控股大涨,盘中涨幅一度超过80%。

顺龙控股昨晚发布公告称,董事会获接管人及要约人告知,于2025年9月23日(交易时段后),接管人(代表押记人行事而毋须承担任何个人责任)作为卖方)与要约人(作为买方)订立买卖契约。据此,接管人有条件同意出售及要约人有条件同意收购(i)销售股份,现金代价约为7467.99万港元(相当于每股销售股份约0.029港元);(ii)可换股债券,现金代价约为1866.14万港元。

公告称,于本联合公布日期,要约人、其最终实益拥有人及彼等之任何一致行动人士概无拥有亦无控制或指示任何股份或本公司其他有关证券的权利。紧随完成后,要约人及其一致行动人士将拥有合共26.012亿股股份,相当于本公司之全部已发行股本约50.011%。因此,根据收购守则26.1,待完成后,要约人须就要约人及其一致行动人士尚未拥有或同意将予收购之全部已发行股份提出要约。

责编:叶舒筠

校对:李凌锋

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes