百济神州“PD-1之父”李康因病去世

59582

2025月09月18日

(原标题:百济神州“PD-1之父”李康因病去世)

图片来源于网络,如有侵权,请联系删除

经济观察报 记者 张铃

经济观察报获悉,近日,百济神州(ONC.NASDAQ/06160.HK/688235.SH)前高级副总裁、生物药研发负责人李康因脑溢血去世,享年69岁。

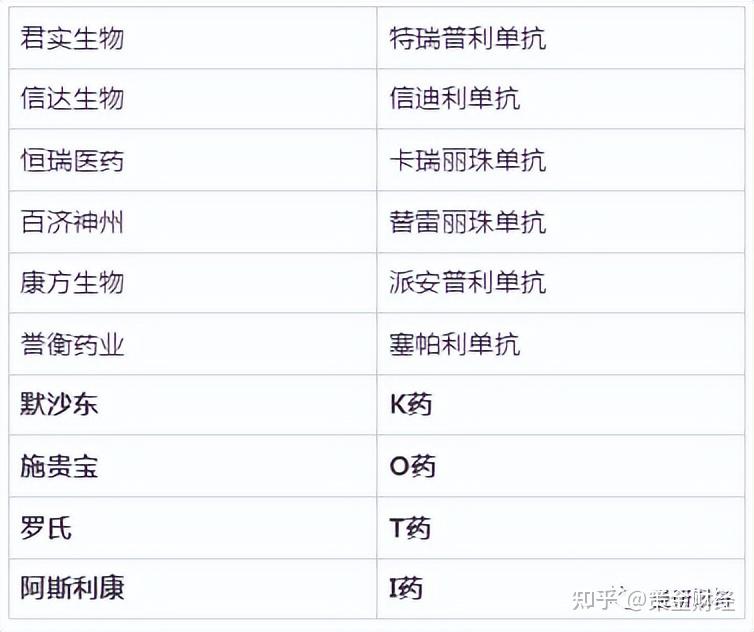

李康是百济神州PD-1药物替雷利珠单抗(百泽安)的主要发明人,被业内誉为“百泽安之父”。2011年8月,他加入百济神州并创建生物药部门。2024年3月,他从百济神州退休。

替雷利珠单抗是百济神州的第二大单品,也是销售额最高、国际化进程最快的国产PD-1药物,目前已在全球47个市场获批,合计销售额达到165亿元。

在百济神州2020年年会上,适逢替雷利珠单抗获批不久,李康在演讲中提到他和妻子加入百济神州的往事。当时,他们辞掉工作,卖掉在美国圣地亚哥的房子,从江苏太仓一路开车到北京。他在演讲的最后说:“我们心中有一盏灯,为癌症病人做更新更好的抗癌药,挽救生命,提高生命的质量。”

李康去世后,百济神州联合创始人王晓东撰文悼念,提及他们同年赴美留学、一起打篮球、一起发科研论文、一起成为百济神州初创团队成员的往事。

王晓东写道:“他作为百济生物药第一人,披荆斩棘,推动百泽安上市,不仅为上百万肿瘤患者点亮生机,也在公司最艰难的早期,通过两次关键BD,为公司带来将近十亿美元的净利润,为百济的成长起到不可替代的作用。我们能赢,是因为有康这样的队友。”

公开资料显示,李康有近30年生物医学、肿瘤生物学、抗体药物开发和肿瘤免疫治疗等领域的科学研究经验。他是武汉大学细胞生物学硕士、埃默里大学生物化学和分子生物学博士,曾就职于Tanox、中美冠科―辉瑞亚洲癌药研究中心。