推动深化健康险改革!金融监管总局发布

(原标题:推动深化健康险改革!金融监管总局发布)

图片来源于网络,如有侵权,请联系删除

深化改革。

图片来源于网络,如有侵权,请联系删除

9月30日,金融监管总局发布《关于推动健康保险高质量发展的指导意见》(简称《意见》),从深化健康保险改革、增强可持续发展能力、加强健康保险监管、优化健康保险发展环境等方面,提出15项任务举措,进一步强监管防风险,以健康保险高质量发展服务健康中国战略。

图片来源于网络,如有侵权,请联系删除

深化健康保险改革

《意见》对健康保险主要险种――商业医疗保险、商业长期护理保险、失能收入损失保险和疾病保险,分别提出了深化改革的要求。

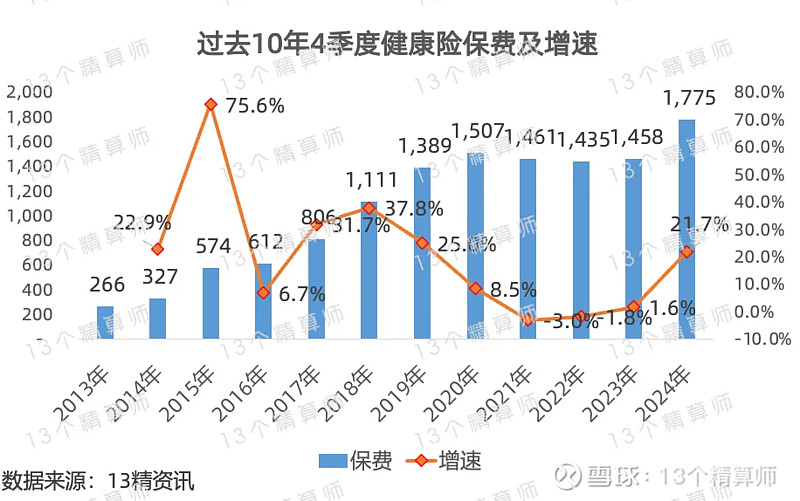

金融监管总局数据显示,截至今年8月末,人身险公司健康险的原保险保费收入为5784亿元,占同期人身险公司全部原保险保费收入的比重为16.16%;而财产保险公司今年前8个月的健康险原保险保费收入为1815亿元,占财产保险公司同期全部原保险保费收入的比重为14.88%。

金融监管总局有关司局负责人表示,《意见》明确了健康保险不同细分领域相应要求,丰富健康保险保障内涵,拓宽产品形态和功能,支持浮动收益型健康保险发展,构建新型健康服务保障体系。

具体来看,《意见》提出要构建全覆盖、多层次的商业医疗保险产品体系,积极将医疗新技术、新药品、新器械纳入保险保障范围。鼓励长期医疗保险根据风险类别定价,提升保险费率与承保风险匹配度。健全长期医疗保险费率调整机制,提供公平可及、持续稳定的长期医疗保险服务。支持开展个人账户式长期医疗保险业务,丰富服务形态。规范发展短期医疗保险。按照商业保险的基本原则和客观规律,平稳有序开展城市商业医疗保险。创新损失补偿和风险分担机制,鼓励开发惠及带病群体、罕见病群体的商业医疗保险产品。

对于近期颇受关注的商业长护险等,《意见》提出要积极对接居家护理、社区护理和机构护理需求,提供现金给付与护理服务相结合的保险服务。全面开展人寿保险责任与护理支付责任转换业务,支持被保险人在失能时将人寿保险给付金转换为护理费用支出。支持商业长期护理保险为被保险人退休后提供满期保障。扩大失能收入损失保险覆盖人群范围。

金融监管总局有关司局负责人指出,本次《意见》起草过程中遵循促进健康产业协同发展的思路,在最终成稿中提出了“探索按照市场化原则自主协商谈判、按疗效付费等创新药械多元化支付方式”等举措,支持健康保险对创新药械进行更为灵活、有效的支付,提升创新药械的可支付性和可及性。

推进跨行业、跨部门信息互通和联动赋能

除了在对各健康险种深化改革的具体要求中提到了要增强可持续发展能力,《意见》还以专门章节强调要通过加强专业能力建设、提升数智化应用水平、增强健康保险公司核心竞争力等方面,增强保险公司发展健康险业务的可持续性。

“健康保险在持续快速发展的同时,产品形态单一、行业经营能力不足、基础薄弱、专业机构发展不及预期、与医疗医药协同不够等阶段性问题也逐步显现,制约了服务保障水平的提升。”金融监管总局有关司局负责人称。

因此,本次《意见》提出要强化保险公司主体责任和总精算师管理责任,建立可检视、可计量的健康保险精算回溯机制,完善精算参数动态调整规则。完善再保险机制运用。加强健康保险专业人才队伍建设,加大跨学科复合型人才培养力度。

同时,要加快推进健康保险数智化转型,增强数智化经营服务能力。加强数据积累,规范应用人工智能、大数据等科技手段,改善经营管理,优化承保理赔流程,提升产品开发科学性、费率厘定精准性和服务保障满意度。完善健康保险信息管理系统,强化数据安全管理,提升突发事件应对能力。

在数智转型方面,监管部门、保险行业组织和信息共享平台还将推进跨行业、跨部门信息互通和联动赋能;推动商业医疗保险快赔直赔取得突破性进展等。

加快研究出台浮动收益型健康保险等配套业务细则

此外,《意见》还强调要加强健康保险监管。强化监管引领,规范市场秩序,查处违法违规行为。加强非现场监测和现场检查,严厉打击恶性竞争、套取费用、财务业务数据不真实、销售误导、拖赔惜赔、不合理拒赔、侵害个人信息权益等行为,有力有序有效规范市场秩序,防范化解风险。

金融监管总局有关司局负责人表示,下一步,金融监管总局将重点做好以下工作:一是积极与其他部门沟通协调,持续为健康保险发展营造良好政策环境。二是加快研究出台浮动收益型健康保险等配套业务细则,督促各保险公司落实《意见》要求,丰富产品供给,更好地满足人民群众对高质量健康保障的需求,为推动健康产业可持续发展贡献更多力量。三是强化健康保险业务监管,保持对违法违规行为的高压态势,切实保护保险消费者合法权益。

责编:李丹

校对:廖胜超

版权声明

证券时报各平台所有原创内容,未经书面授权,任何单位及个人不得转载。我社保留追究相关行为主体法律责任的权利。

转载与合作可联系证券时报小助理,微信ID:SecuritiesTimes