AUDI首款战略车型上市 推动奥迪在华电动化战略加速落地

(原标题:AUDI首款战略车型上市 推动奥迪在华电动化战略加速落地)

图片来源于网络,如有侵权,请联系删除

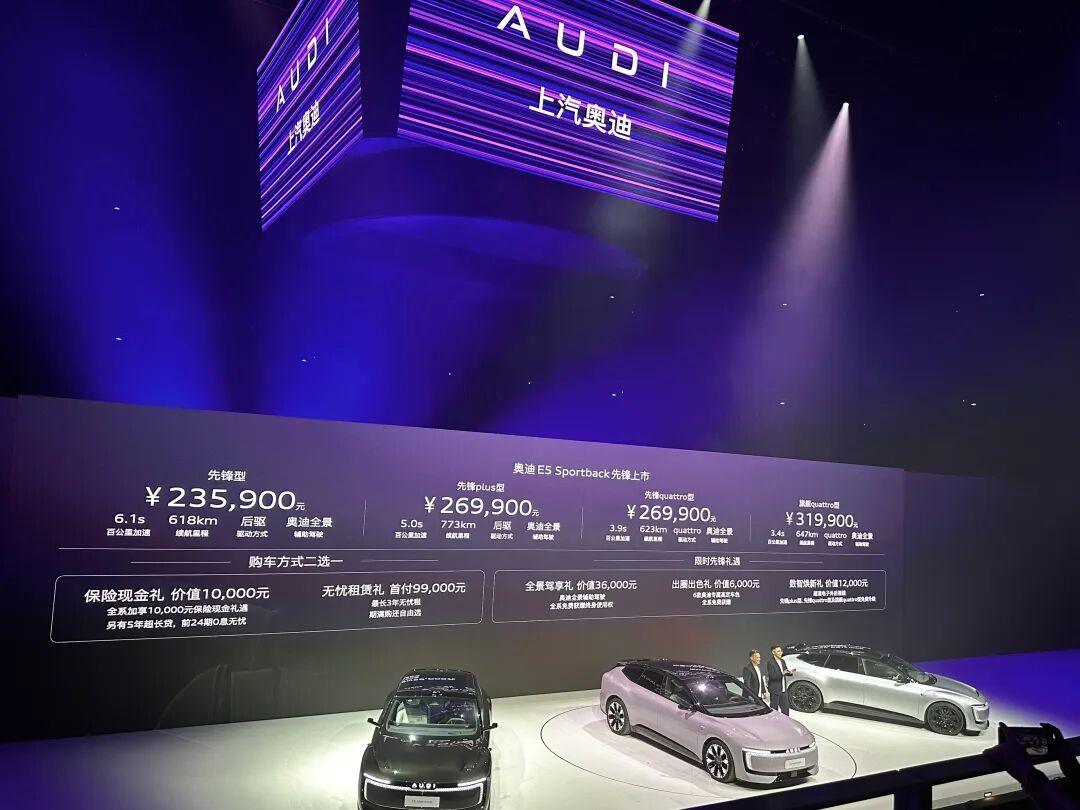

9月16日,AUDI首款战略车型奥迪 E5 Sportback正式上市,全系推出4款配置车型,臻享价23.59万起。

奥迪 E5 Sportback作为奥迪全新电动车设计语言在华的首发产品,通过五轮用户调研,融合轿跑和瓦罐这两个奥迪经典车身形式,打造出具有未来感的造型。内饰以结构化建筑美学为基调,采用清晰的横向分层布局,将天然实木材质与舒适科技有机融合。

奥迪 E5 Sportback全新一代超感互动数智座舱,集中国智能电动科技于一身,更懂中国用户。全新AUDI OS操作系统搭载高通骁龙8295车规级芯片,带来iPhone式的车机交互体验。

座舱中央搭载的奥迪助手,依托深度定制的火山引擎大语言模型“豆包”,如同iPhone的Siri,能够实现强大的语义理解、多轮对话及车控交互能力。中央扶手区的奥迪智慧岛与苹果touch bar有异曲同工之妙,集成50多项可定制快捷盲操功能。

在辅助驾驶领域,奥迪是首个与中国科技公司Momenta达成深度合作的豪华汽车品牌,双方共同开发行业首个“德系Driving DNA+端到端飞轮大模型”方案,全面覆盖城市、高速与泊车场景。上汽奥迪首次提出“辅助驾驭”概念,提供柔和、敏捷、标准三种辅助模式,不仅充分适应中国用户的多元驾驶偏好,更确保即使在辅助状态下,仍延续纯正奥迪驾控质感。

奥迪 E5 Sportback将奥迪运动基因注入纯电时代。其搭载前后永磁同步双电机系统,迸发787匹马力与800Nm峰值扭矩,实现0-100km/h加速仅需3.4秒的表现。在奥迪百年驾驶数据大模型的训练下,quattro在电动时代迎来进化,与机械quattro一脉相承,却更快更聪明,满血quattro以纯电形式焕然一新。同时,E5 Sportback配备CDC可变阻尼减震系统与空气悬架,并搭载Brembo四活塞高性能制动卡钳,辅以渐进式转向系统与后轮转向系统,兼顾运动张力与豪华舒适性。奥迪 E5 Sportback的到来,将进一步推动奥迪在华电动化战略加速落地。

奥迪 E5 Sportback诞生于上汽奥迪AUDI智造基地。这座融合德国精工与中国智能制造的现代化工厂,与奥迪英戈尔施塔特工厂一脉相承,严格遵循奥迪全球统一的质量与工艺标准。在紧密的开发周期下,奥迪 E5 Sportback 依然历经“两冬两夏”测试,车辆关键性能则于德国奥迪总部的尖端实验室完成认证。

为提升用户服务体验,上汽奥迪正加速推进展厅升级,全面融入AUDI品牌元素,目前已有近200家展厅完成形象焕新。同时,品牌服务网络正持续拓展,预计到今年年底,上汽奥迪将在全国100多个城市,建立超过240家集销售和体验于一体的全功能用户中心。