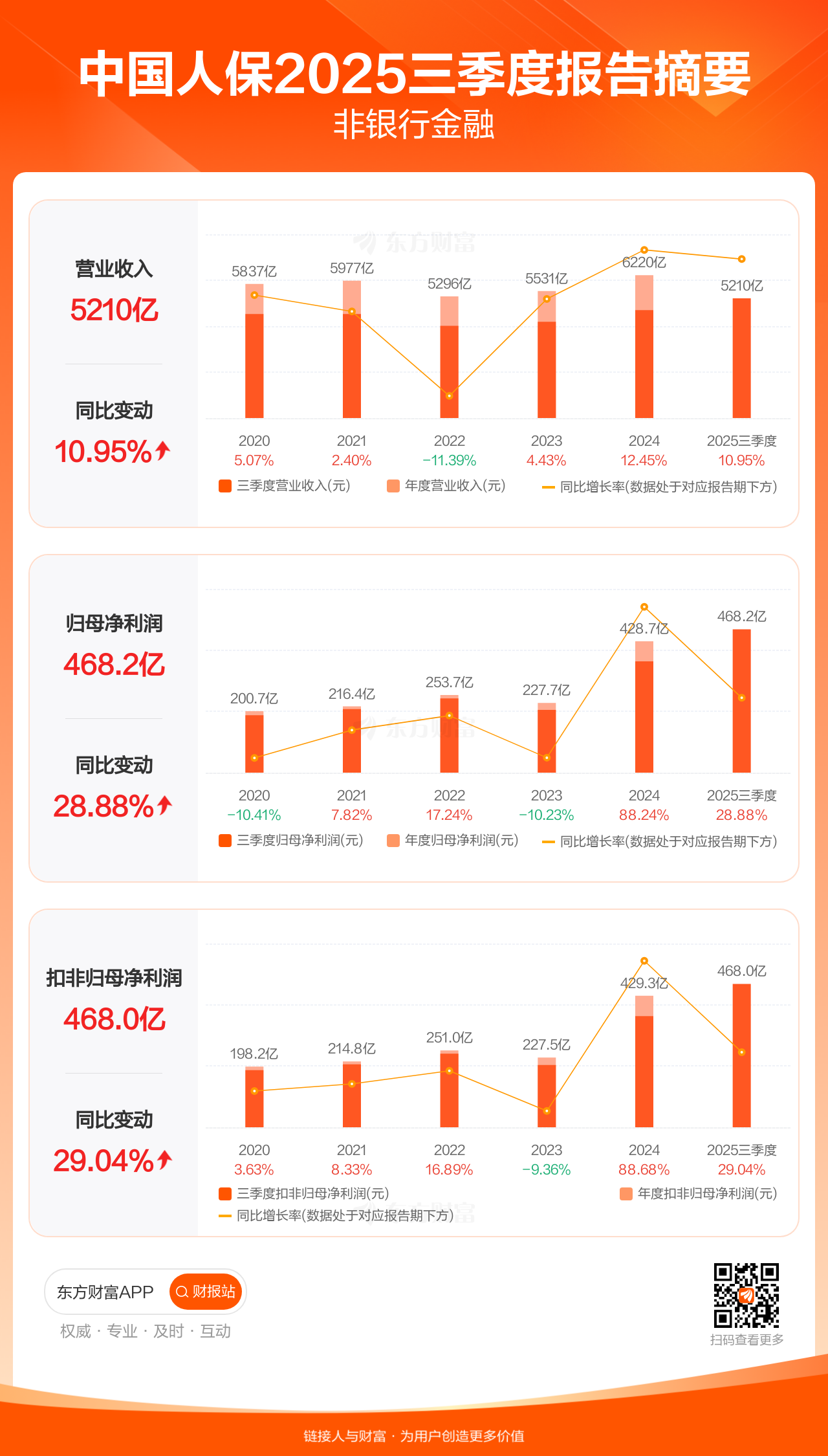

瑞联新材业绩快报:2025年净利润3.11亿元 同比增长23.48%

63189

2026月02月13日

(原标题:瑞联新材业绩快报:2025年净利润3.11亿元 同比增长23.48%)

图片来源于网络,如有侵权,请联系删除

人民财讯2月13日电,瑞联新材(688550)2月13日发布业绩快报,2025年度实现营业总收入为16.77亿元,同比增长14.95%;归属于母公司所有者的净利润3.11亿元,同比增长23.48%;基本每股收益1.8元。报告期内,医药板块主力产品客户调整库存策略、核心产品进一步放量,推动销售收入增长;电子材料板块随着公司半导体光刻胶单体材料验证工作的顺利推进,并成功导入部分封装材料产品,带动了相关业务的增长。

图片来源于网络,如有侵权,请联系删除