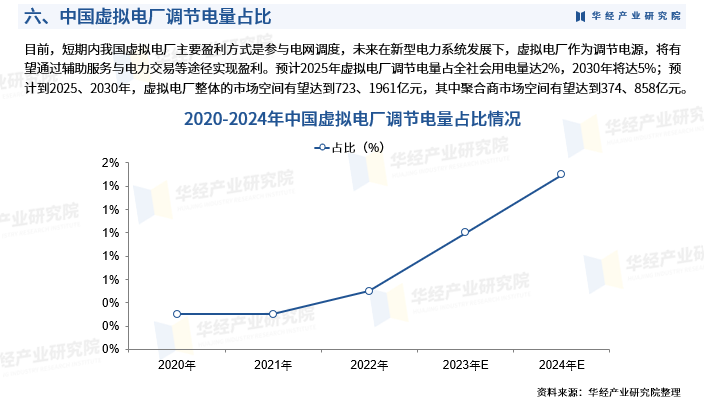

人保财险政银保 ,人保财险 _2024高蛋白饲料行业市场现状及趋势前景分析 预计2029年全球动物饲料大豆浓缩蛋白粉市场规模将达到14.02亿美元

2024高蛋白饲料行业市场现状及趋势前景分析 预计2029年全球动物饲料大豆浓缩蛋白粉市场规模将达到14.02亿美元

- 2024年5月15日 来源:百度 514 28

-

2022年全国饲料生产企业的玉米用量比上年增加30.1%,小麦、大麦用量大幅减少,高粱用量大幅增加,麦麸、米糠、干酒精糟(DDGS)等加工副产品用量较快增加。

图片来源于网络,如有侵权,请联系删除 -

动物饲料蛋白粉是一种浓缩蛋白质来源,用于动物饮食中以补充其营养需求。它通常来源于多种来源,例如植物、动物或微生物来源。蛋白质是动物的重要营养素,因为它支持生长、发育和整体健康。

图片来源于网络,如有侵权,请联系删除根据最新调研报告显示,预计2029年全球动物饲料用大豆浓缩蛋白粉市场规模将达到14.02亿美元,未来几年年复合增长率CAGR为3.27%。

图片来源于网络,如有侵权,请联系删除根据中研普华产业研究院发布的

2022年全国饲料生产企业的玉米用量比上年增加30.1%,小麦、大麦用量大幅减少,高粱用量大幅增加,麦麸、米糠、干酒精糟(DDGS)等加工副产品用量较快增加。

2022年全国工业饲料总产量按产品特征划分:配合饲料产量28021.2万吨,增长3.7%;浓缩饲料产量1426.2万吨,下降8.1%;添加剂预混合饲料产量652.2万吨,下降1.6%。

按品种划分:猪饲料产量13597.5万吨,增长4%;蛋禽饲料产量3210.9万吨,下降0.6%;肉禽饲料产量8925.4万吨,增长0.2%;反刍动物饲料产量1616.8万吨,增长9.2%;水产饲料产量2525.7万吨,增长10.2%;宠物饲料产量123.7万吨,增长9.5%;其他饲料产量223.3万吨,下降7.2%。

蛋白质,是动物的主要营养物质。蛋白质含量不足会造成生长缓慢、抗应激能力和免疫力下降等负面影响,为了追求高产,水产饲料中的蛋白添加量一直居高不下。

水产饲料蛋白质的需求量一般会比畜禽类高很多,特别是肉食性鱼类更依赖高蛋白日粮和优质蛋白。

蛋白质,是动物的主要营养物质。蛋白质含量不足会造成生长缓慢、抗应激能力和免疫力下降等负面影响,为了追求高产,水产饲料中的蛋白添加量一直居高不下。

水产饲料蛋白质的需求量一般会比畜禽类高很多,特别是肉食性鱼类更依赖高蛋白日粮和优质蛋白。

高蛋白饲料行业与养殖业紧密相关,随着全球人口增长和经济发展,对肉类、乳制品等动物产品的需求将持续增加。这将推动养殖业的发展,进而带动高蛋白饲料的需求增长。特别是随着消费者对高品质动物产品的追求,对高蛋白饲料的需求将更加旺盛。

随着农业科技的不断进步,高蛋白饲料的生产技术也在不断提高。例如,通过基因编辑技术、生物发酵技术等手段,可以培育出更优质的蛋白源,提高饲料的生产效率和营养价值。这将有助于满足养殖业对高蛋白饲料的需求,同时提高动物产品的品质和市场竞争力。

另外,政府对农业和养殖业的支持力度将持续加大,包括财政补贴、税收优惠等政策措施,这将有助于降低高蛋白饲料的生产成本,提高市场竞争力。同时,政府对环保和可持续发展的要求也将对高蛋白饲料行业产生影响,推动行业向绿色、环保的方向发展。

随着全球可持续发展趋势的增强,高蛋白饲料行业也将面临环保和可持续性的挑战。这要求企业更加注重原料的来源和质量,减少对环境的污染和破坏。同时,企业还需要积极研发新的技术和产品,以满足市场对环保和可持续性饲料的需求。

综合以上因素,预计未来几年高蛋白饲料行业将保持稳定增长。然而,市场也面临着一些潜在的风险和挑战,如原材料价格波动、环保政策收紧等。因此,企业需要密切关注市场动态和政策变化,加强技术研发和品牌建设,提高产品质量和服务水平,以应对市场的变化和挑战。同时,企业还需要注重环保和可持续性发展,推动行业向更加绿色、环保的方向发展。

更多行业详情请点击中研普华产业研究院发布的

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

保鲜膜作为一种包装材料,它的主要功能是包裹和覆盖食物,以延长其保鲜期限。这种材料主要由塑料制成,具有良好的密封...

车联网可谓近年来汽车、信息技术等行业交叉领域的“宠儿”。身负5G、AI、大数据等技术落地应用的期盼,车联网逐渐成为...

移动游戏行业用户分析及未来发展趋势预测中国移动游戏的产业链上游为游戏研发,中游为游戏发行与运营,下游为游戏分发...

能源领域包括能源生产和能源消费,传统能源生产、新能源开发、能源供应、输送、使用、能效管理、节约和综合利用、环境...

安防雷达是安防系统的重要组成部分,它是一种利用雷达原理进行安全监控的设备。安防雷达的主要作用是通过雷达技术探测...

能源领域包括能源生产和能源消费,传统能源生产、新能源开发、能源供应、输送、使用、能效管理、节约和综合利用、环境...