岚图递表港交所:今年前7月盈利超4亿元,月均销量不足1万辆

岚图递表港交所:今年前7月盈利超4亿元,月均销量不足1万辆

2025-10-08 09:01:45 澎湃新闻岚图递表港交所:今年前7月盈利超4亿元,月均销量不足1万辆

图片来源于网络,如有侵权,请联系删除

澎湃新闻记者 吴遇利

岚图汽车赴港上市进程加速。

近日,据港交所网站,岚图汽车科技股份有限公司(下称“岚图汽车”)正式向港交所递交招股书,将以介绍上市方式,中金公司为其独家保荐人。

招股书介绍,岚图汽车成立于2021年,覆盖轿车、SUV及MPV三大细分市场,产品主要覆盖20万元至50万元价格带。招股书援引灼识咨询的资料称,岚图汽车是首个达成20万辆整车下线的央国企高端新能源汽车品牌,销量在2022年至2024年期间复合年增长率为103.2%。

在岚图汽车赴港上市的同时,东风汽车集团股份有限公司(东风集团股份,0489.HK)也将同步完成私有化退市。东风方面表示,此举是东风整合优质资源向新兴产业集中,实现估值重构的重要举措。

去年四季度首次盈利,但销量仍难登第一梯队

最新数据显示,该公司业绩呈持续高增长态势,盈利能力正在提升。

业绩方面,2022年至2024年,公司分别实现营业收入60.52亿元、127.49亿元、193.61亿元;净亏损分别为15.38亿元、14.96亿元、0.91亿元。

2025年1-7月,岚图汽车营收升至157.82亿元,同比增速为90.2%;同期实现净利润4.34亿元,扭亏为盈。

此外,招股书表示,公司在2024年第四季度首次实现单季度盈利,经营现金流转正,是行业内最快实现单季度盈利、经营现金流转正的新能源车企。

其毛利率从2022年度的8.3%升至2024年度的21%,2025年1-7月则进一步提升至21.3%。招股书援引灼识咨询数据称,公司2024年毛利率在新能源汽车行业中排名第二。可以对比的是,2024年,理想、小鹏、蔚来、零跑的毛利率分别为20.5%、14.3%、9.9%和8.4%。

研发方面,2022年至2024年,岚图汽车的研发开支分别为13.43亿元、11.21亿元、20.03亿元,占同期收入的22.2%、8.8%、10.3%;2025年1-7月为11.96亿元,占同期收入的7.6%。

产品方面,岚图汽车自成立以来共推出中大型SUV FREE系列、MPV梦想家系列、中大型轿车追光系列及中型SUV知音系列4款车型。

不过就衡量车企的核心指标――销量规模来看,岚图汽车距离造车新势力车企第一梯队仍有很大的差距。

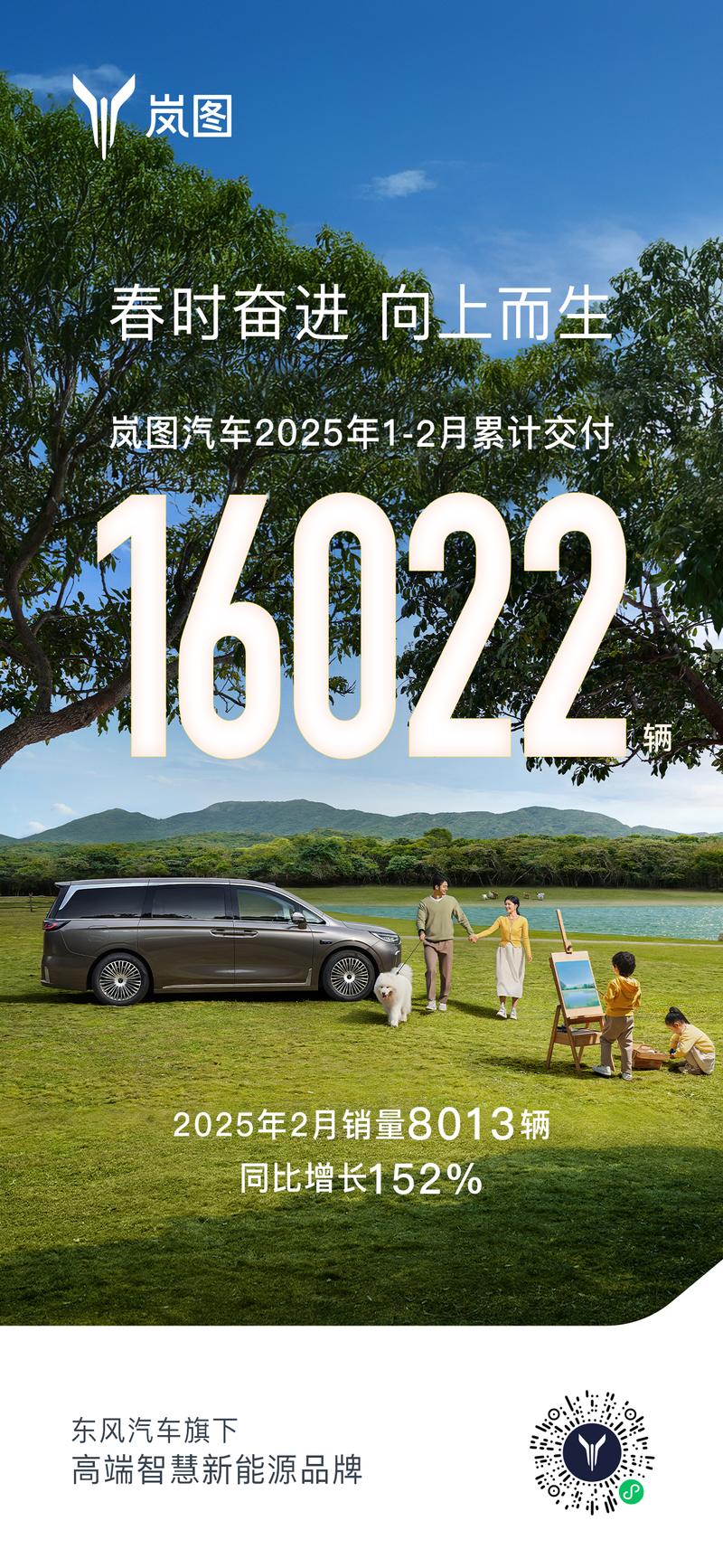

招股书显示,岚图汽车2022年销量为1.94万辆,2023年攀升至5.03万辆,2024年进一步增至8.01万辆。

截至2025年7月31日的7个月间,其销量为6.67万辆,这一数字仅与零跑汽车9月单月的销量持平,平均月销量还不足1万辆。

值得一提的是,岚图与华为的深入合作让岚图的市场表现增色不少。目前,岚图汽车全系车型均已搭载华为乾��智能辅助驾驶系统与鸿蒙座舱。9月22日,岚图汽车CEO卢放还跟随东风汽车董事长、党委书记杨青赴深圳拜访华为公司创始人任正非及华为轮值董事长徐直军等人。

岚图将替代东风集团股份成为东风公司H股上市平台

东风集团股份(0489.HK)此前发布的公告显示,本次交易采用“股权分派+吸收合并”模式,两大环节互为前提、同步推进。

一方面,东风集团股份先向全体股东分派所持岚图汽车79.67%股权,随后岚图以介绍上市方式完成港交所挂牌;另一方面,由东风集团股份境内全资子公司――东风汽车集团(武汉)投资有限公司作为吸并主体,以10.85港元/股总价收购流通股,实现对东风集团股份的100%控制。其中现金对价6.68港元/股,岚图股权对价4.17港元/股。

“介绍方式上市”(Listing by Introduction)是一种不涉及新股发行、不募集资金的特殊上市路径,核心是企业仅将已发行的存量股份在证券交易所挂牌交易,实现“从非公开状态转为公开交易状态”,本质是“挂牌流通”而非“融资上市”,与需要发行新股募资的IPO有本质区别。

受到汽车行业转型及市场竞争加剧等因素影响,东风集团股份的整体业绩不达预期。东风集团股份在此前的公告中坦陈,“合并完成前,受行业竞争加剧等多重因素影响,本公司H股股价长期被低估,基本失去作为东风公司H股上市平台的融资功能。”

东风集团股份发布的半年报显示,集团上半年实现销售收入545.33亿元,同比增长6.6%;毛利率达13.9%,同比提升2.3个百分点;归属于上市公司股东净利润0.55亿元,同比暴跌91.96%。

若上市成功,岚图汽车就将成为东风公司的H股上市平台。

东风公司是中央直管的特大型汽车企业,其前身是建于1969年的第二汽车制造厂,也是中国第一个完全自行设计建造的大型汽车厂。东风公司总部位于武汉,主营业务涵盖全系列商用车、乘用车、新能源汽车、军车、关键汽车总成和零部件、汽车装备以及汽车相关业务。

来源:澎湃新闻

编辑:张澍楠

广告等商务合作,

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其它方式使用。 关注中新经纬微信公众号(微信搜索“中新经纬”或“jwview”),看更多精彩财经资讯。