鸿蒙智行攻入主流大众车市 或将重塑行业竞争格局

(原标题:鸿蒙智行攻入主流大众车市 或将重塑行业竞争格局)

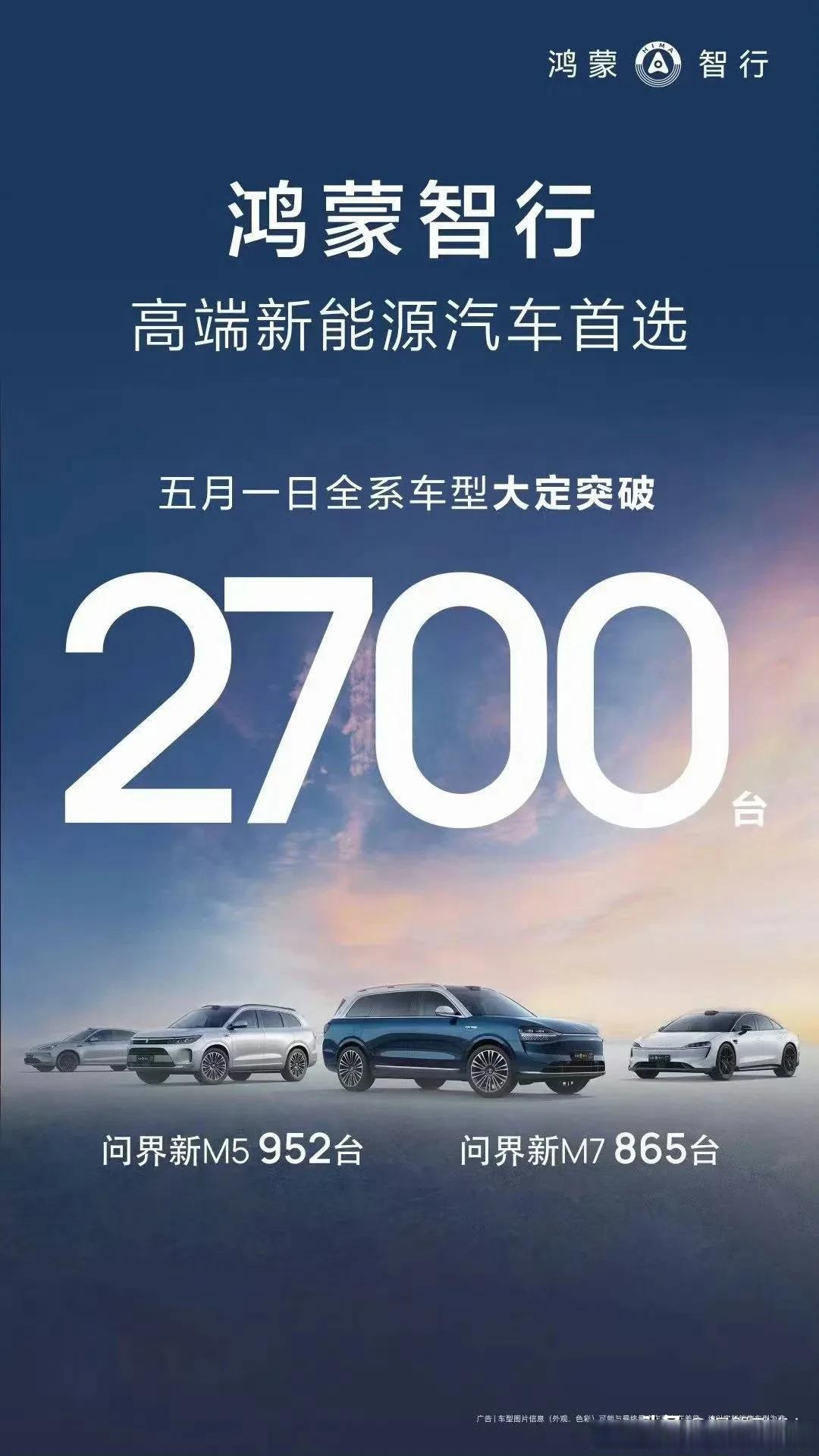

图片来源于网络,如有侵权,请联系删除

国庆中秋长假前,鸿蒙智行旗下最便宜的一款车——与上汽集团合作的尚界H5正式发布并开启规模交付,售价15.98万元起,这是鸿蒙智行首次进入20万元以下汽车市场,标志着华为汽车开始从中高端市场向主流大众市场渗透。

图片来源于网络,如有侵权,请联系删除

2024年,国内20万元以下汽车市场份额占比超七成。入局这一市场前,华为在四年间“蚕食”了传统豪华汽车市场93万辆车(交付)的市场份额。

多位行业专家向证券时报记者表示,尚界H5的发布将对国内汽车市场,可能会在中低价位智能汽车市场引发新一轮竞争,其中,受冲击最大的可能是同价位区间的自主品牌及部分合资品牌车型,与此同时,华为此举还将推动智能汽车价格下探,加速行业智能化普及。

华为汽车“双线并进”

中国是全球最大的汽车消费市场,而20万元以下价位汽车是中国汽车市场的主流。

机构数据显示,2024年,中国汽车市场分价位段销量份额为:20万元以下占比72.4%;20万—30万元占比17.3%;30万—40万元占比5.9%;40万元以上占比4.4%。

过去四年间,华为通过持续赋能问界、尊界、智界、享界等智能汽车品牌多个车型,不断突围20万至100万元以上中高端汽车市场,已“蚕食”了不少传统豪华汽车市场份额。问界M9已连续15个月成为50万元以上赛道第一,问界M8则连续多月夺得40万元价格区间销冠。

2025年上半年,鸿蒙智行在中国市场交付约26.87万辆,成为新势力品牌中的领头羊,而BBA中国市场销量则持续显著下滑,上半年宝马、奔驰、奥迪三大品牌同比跌幅均超过10%。

另据第三方市场调研公司杰兰路数据,2024年BBA单车成交均价集体下滑,标志着其长期依赖的品牌溢价能力正在减弱。今年“十一”长假期间,曾固守高端定价的BBA品牌,也纷纷加入“十一”促销大军,表明在鸿蒙智行等国内新能源车新势力突围下,传统豪华汽车品牌竞争压力大增。

尚界H5的推出,则是华为在基本站稳了国内中高端汽车阵地后的又一重要举措。

“华为通过高端降维(问界/尊界)与主流上探(尚界/智界)的双线策略,挤压传统豪华品牌与主流市场空间。”北京社科院副研究员王鹏对证券时报记者表示,中高端市场方面,问界M9、尊界S800等车型以技术优势冲击BBA等传统豪华品牌,推动中国品牌在豪华车市场的份额扩张。主流市场方面,尚界H5直接竞争20万元级新能源SUV,分流特斯拉Model Y、比亚迪宋PLUS等车型的用户,同时倒逼合资品牌加速电动化转型。

行业观察人士对记者表示,目前华为在汽车领域的突围思路与当年华为手机实现从行业末位到全球领先的跨越路径如出一辙,“当年余承东(华为常务董事、终端BG董事长)执掌的华为手机业务,也是通过高端(华为品牌)+中低端(子品牌荣耀)双线并进策略,以及压强式研发投入,自研芯片,加大产品设计、影像、生态协同等方面投入,实现成功突围”。

加速行业智能化普及

尚界H5定价15.98万元—19.98万元。上汽集团总裁贾健旭评论尚界H5时表示:“尚界H5拥有GL8的舒适、桑塔纳的素质、华为的智能和余承东的要求,是主流SUV的破局者。”

盖世汽车数据显示,上半年,国内乘用车15万—20万元市场销量为206.1万辆,同比增长7.7%。从动力类型看,15万—20万元市场目前仍以燃油车为主,新能源渗透率约40%,低于乘用车整体市场的50%。从市场格局来看,在15万—20万元市场,比亚迪和大众稳居前二,其他品牌的市场份额较为分散。

王鹏认为,尚界H5通过将华为高阶智驾与鸿蒙智能座舱下放至20万元级市场,打破“智能配置=高端溢价”的逻辑,迫使竞争对手加速技术普惠。这一策略将推动行业从“硬件堆砌”转向“场景体验竞争”,并加速L2+及以上智驾功能的渗透率提升。

浙大城市学院副教授、中国城市专家智库委员会常务副秘书长林先平对记者表示,尚界H5入市将对国内汽车行业市场格局产生显著影响,可能会在中低价位智能汽车市场引发新一轮竞争,其核心影响包括加速行业智能化普及、推动价格下探,并可能改变消费者对性价比智能汽车的预期。

林先平认为,受冲击最大的可能是同价位区间的自主品牌及部分合资品牌车型,尤其是主打性价比或智能配置的车型。原因在于尚界H5结合了华为的技术背书和上汽的制造能力,在智能体验和成本控制上可能具备较大优势,容易吸引原本关注这些品牌的消费者。

“尚界H5的推出将对国内汽车行业市场格局产生显著影响,这将迫使其他车企加速技术升级和价格调整,以应对市场压力。”科技部国家科技专家周迪对记者表示,总体而言,尚界H5的发布将进一步推动汽车行业向电动化、智能化方向发展,并促使市场竞争更加激烈。

车企如何应对?

据了解,在全球经济发展相对平稳背景下,汽车行业市场规模维持低速增长,行业持续转型加剧市场竞争强度,不断推动行业格局重塑。

根据乘联会数据,2024年全球汽车销量达到9060万辆,同比增长约2%,增速较前几年有所放缓,其中中国以3143.6万辆的销量连续16年位居全球第一,同比增长4.5%,贡献了全球约34.7%的份额。在汽车电动化、智能化、网联化趋势下,新能源汽车销量持续保持高增长态势,2024年全球新能源汽车销量达1603万辆,同比增长24.4%,以传统燃油车为主的汽车企业销量则普遍下降。

经济学家、新金融专家余丰慧在接受证券时报记者采访时表示,面对尚界H5带来的挑战,其他企业应从以下几个方面着手应对:首先,加速自身产品的智能化升级,特别是在车联网和自动驾驶技术的研发投入上;其次,强化品牌特色和服务体验,通过差异化竞争来吸引消费者;最后,优化成本结构,提高生产效率,以更具竞争力的价格提供给消费者更高价值的产品。“这样不仅能有效抵御新进入者的冲击,还能进一步巩固自身的市场地位。”

王鹏称,面对华为携尚界H5入局主流大众车市,竞争对手需将高阶智驾功能覆盖至更低价位车型,并通过规模化生产降低硬件成本,同时强化算法优化,缩小与华为在边缘场景处理(如复杂路况识别)上的差距。

另外,在生态协同与差异化竞争上,王鹏建议传统车企深化与科技公司合作(如智能座舱、车机互联),或自建生态体系以提升用户黏性,而在场景细分方面,可通过旅行车、越野车型等细分市场规避直接竞争,强化品牌特色。此外还可探索新兴市场(如东南亚、拉美),利用技术优势与成本优势开拓海外增量,但中国品牌需在技术输出与本地化合规间找到平衡,同时应对国际巨头的反攻(如特斯拉FSD入华)。

展望未来,王鹏认为,华为等科技公司的入局,将推动汽车产业从“机械制造”向“智能终端”转型,技术能力成为核心竞争力。智能汽车盈利将依赖软件服务(如智驾订阅)与生态分成,而非硬件销售,车企需构建“硬件+软件+服务”的全生命周期盈利体系。未来,智能汽车市场的竞争将演变为“科技生态+制造能力+全球布局”的综合较量。