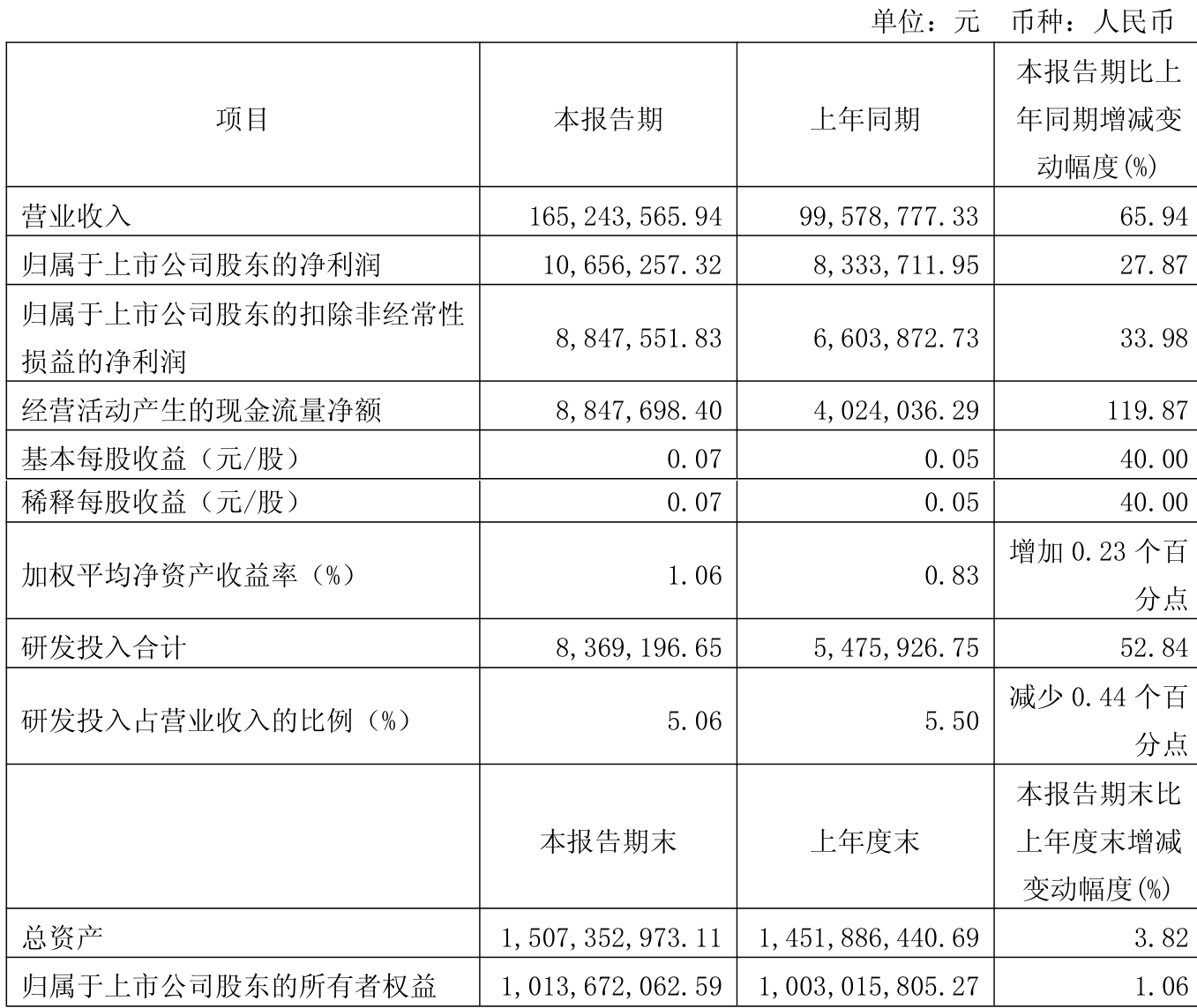

北自科技:截至2025年3月底公司股东人数已在第一季度报告中予以披露

66279

2025月07月18日

证券之星消息,北自科技(603082)07月18日在投资者关系平台上答复投资者关心的问题。

图片来源于网络,如有侵权,请联系删除

投资者:首先.感谢你们不厌其烦的回复我们提出的问题。���把带有时间和姓名的股票交易软件持仓截图和身份证一并扫描发送至公司邮箱,可以获知非定期报告相关时点的股东人数吗?盼你们具体,明确答复。顺祝健康,快乐【比如截至到2025年7月10日贵公司的股东人数是多少?

北自科技董秘:尊敬的投资者,您好!为保证所有投资者公平获悉公开信息,公司会在定期报告中披露对应时点的股东信息。截至2025年3月底公司股东人数已在第一季度报告中予以披露,截至6月底的股东人数将在2025年半年度报告中披露。谢谢您的关注!

图片来源于网络,如有侵权,请联系删除

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。