机构:看好金价中枢上移 黄金板块迎来右侧布局机会

75158

2025月10月10日

(原标题:机构:看好金价中枢上移 黄金板块迎来右侧布局机会)

图片来源于网络,如有侵权,请联系删除

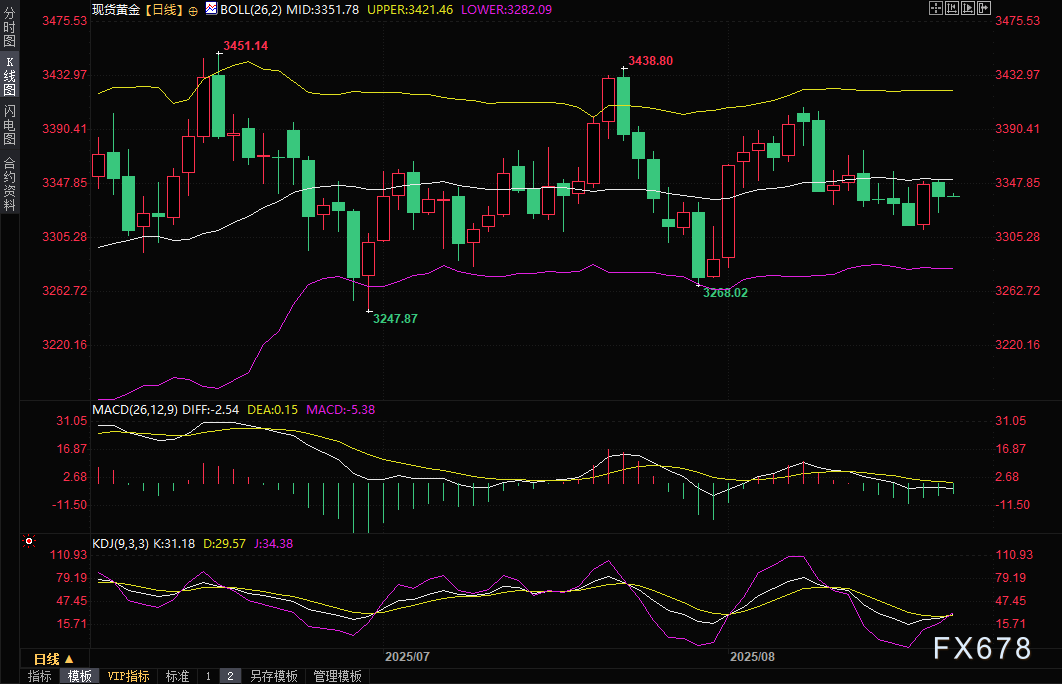

近期,黄金、白银等持续大涨,其中,现货黄金盘中一度突破4050美元/盎司。

图片来源于网络,如有侵权,请联系删除

国信证券指出,综合长期逻辑与短期因素,当前黄金市场的支撑体系依然稳固。长期而言,全球货币信用体系重构、去美元化趋势、各国央行持续购金,以及供需结构性失衡等因素构成了黄金上涨的核心支撑,这一支撑体系在未来2―3年内难以发生根本性改变,因此黄金的长期牛市趋势仍将延续。

民生证券指出,中长期看,央行购买黄金+美元信用弱化为主线,持续看好金价中枢上移,黄金板块迎来右侧布局机会。重点推荐:西部黄金、山东黄金、招金矿业、中金黄金、赤峰黄金、潼关黄金、万国黄金集团、山金国际、湖南黄金,建议关注中国黄金国际、灵宝黄金等,白银标的推荐兴业银锡、盛达资源。