中信建投:光伏“反内卷”成为当前行业核心矛盾 看好新技术迭代方向

76500

2025月10月17日

(原标题:中信建投:光伏“反内卷”成为当前行业核心矛盾 看好新技术迭代方向)

图片来源于网络,如有侵权,请联系删除

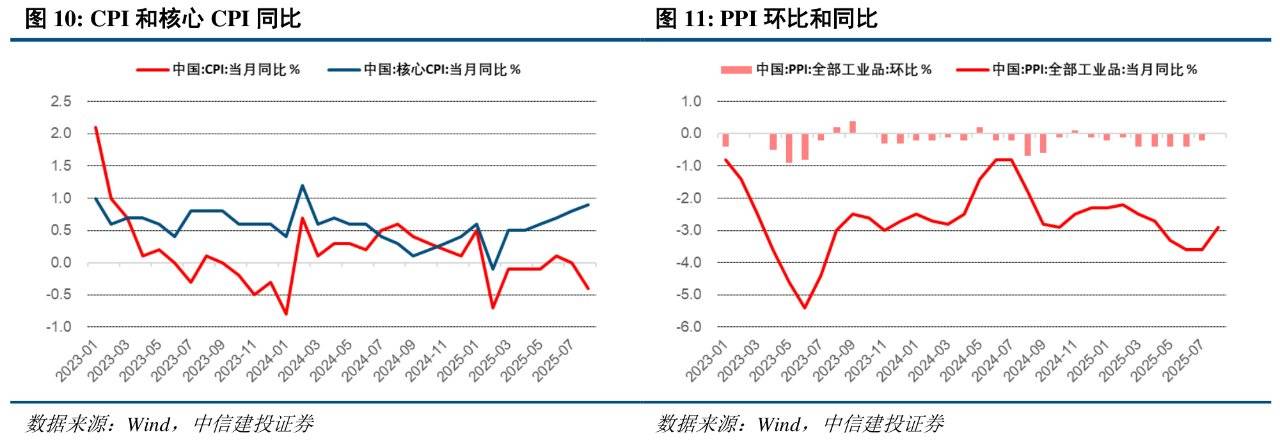

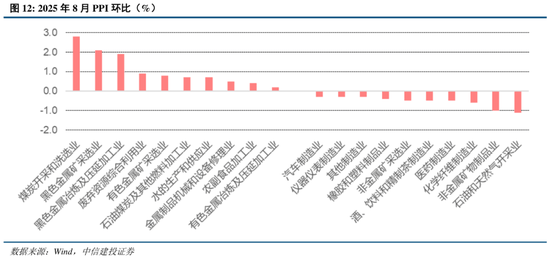

人民财讯10月17日电,中信建投指出,光伏产业链目前仍处于供需失衡状态,行业后续核心矛盾仍在于“反内卷”推动产能出清。光伏“反内卷”目前主要包括整治低于成本价销售、产能整合及淘汰落后产能。整治低于成本价销售已取得显著成效,硅料、硅片、电池价格逐步上涨,组件价格短期涨幅有限,后续顺价情况需要重点关注。产能出清方面,多晶硅能耗新标准明显收紧,预计后续可能是产能出清的重要手段。短期重点关注产能整合以及行业联合控产力度,中信建投认为行业供需扭转仍需要看到产能政策力度超预期,板块内部看好头部主材企业,以及新技术方向(BC、TOPCon3.0、浆料)。

图片来源于网络,如有侵权,请联系删除