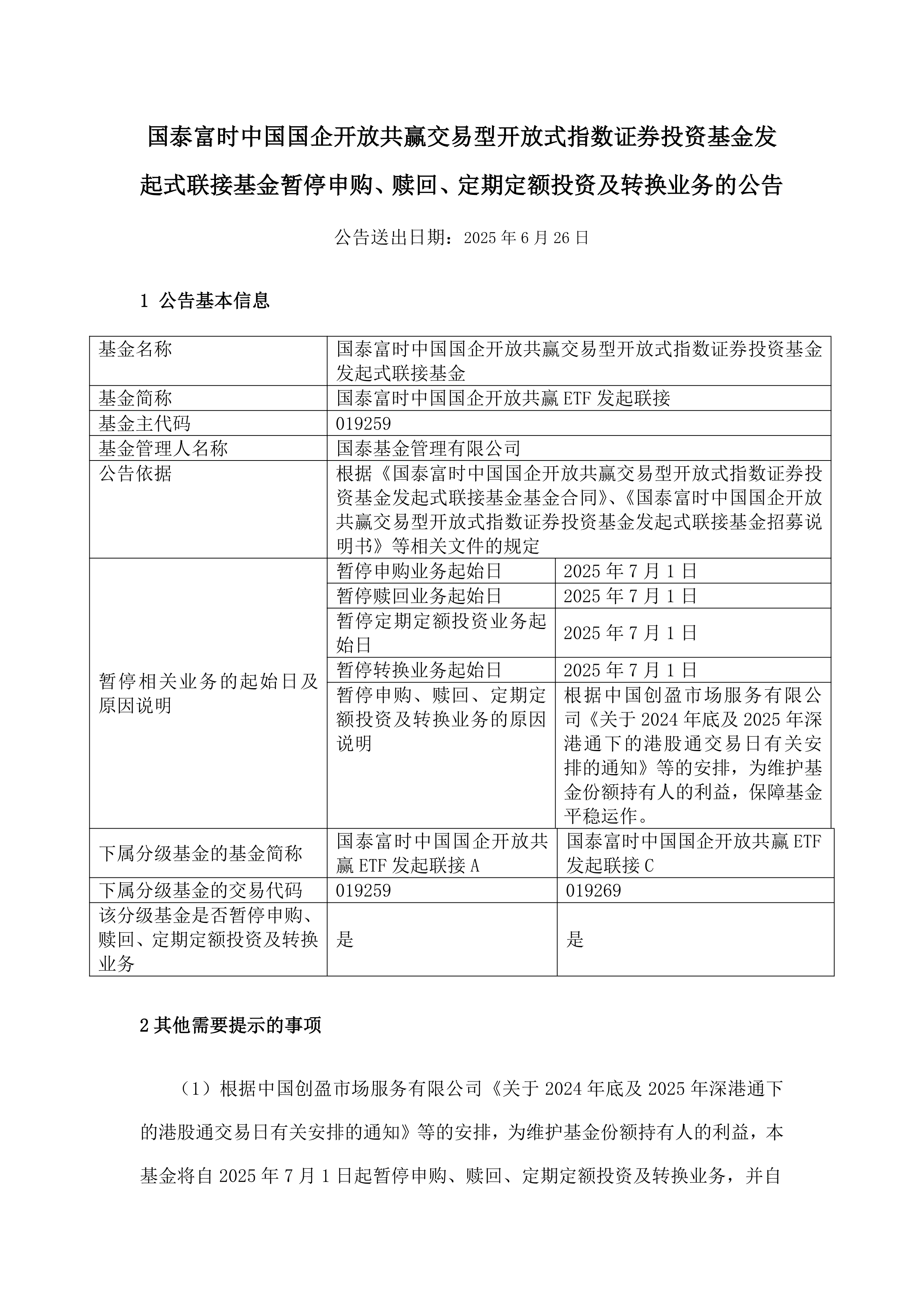

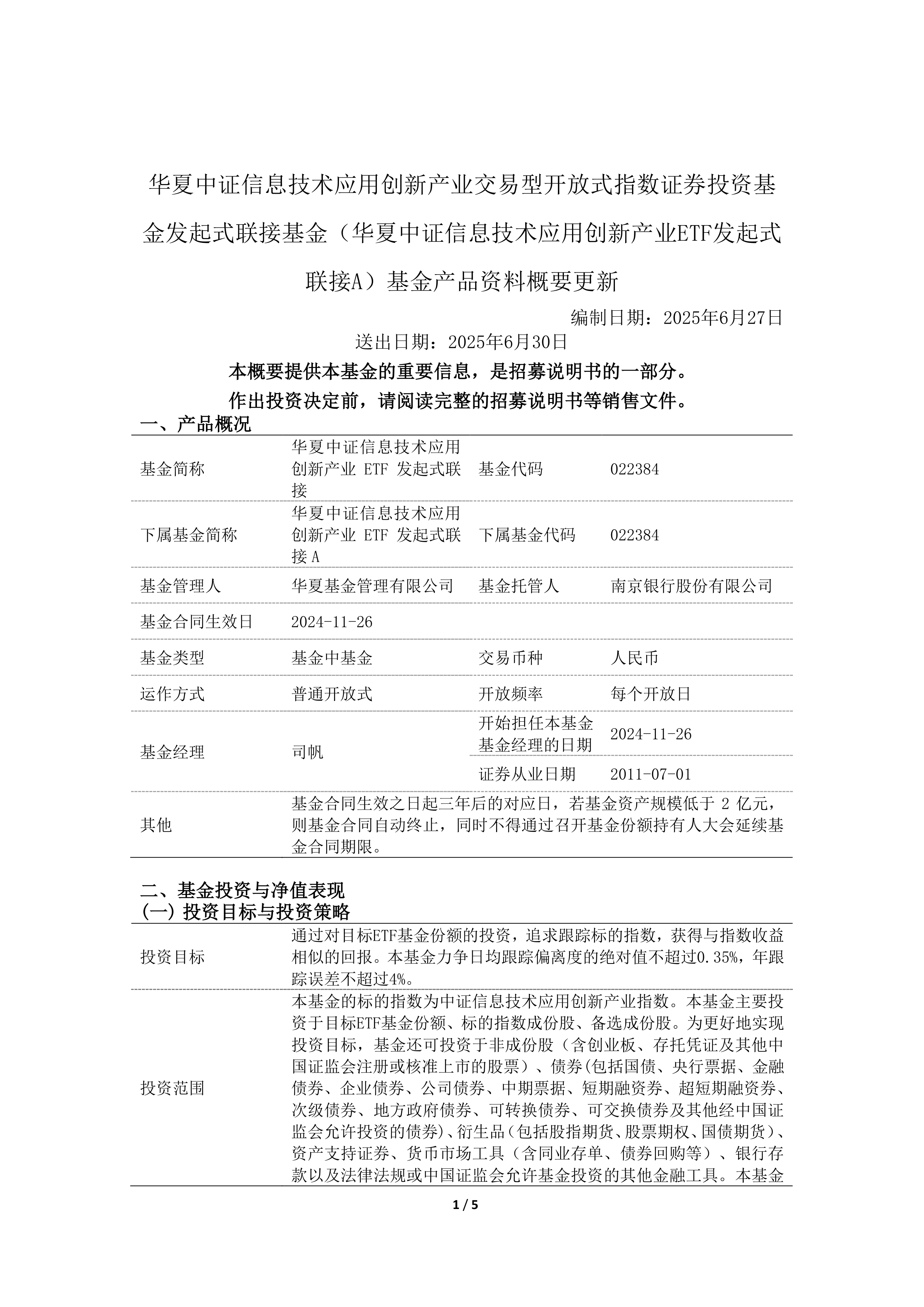

中国铀业深交所主板IPO提交注册 主攻天然铀的采冶、销售及贸易

(原标题:中国铀业深交所主板IPO提交注册 主攻天然铀的采冶、销售及贸易)

图片来源于网络,如有侵权,请联系删除

智通财经APP获悉,9月8日,中国铀业股份有限公司(简称:中国铀业)申请深交所主板IPO审核状态变更为“提交注册”。中信建投证券为其保荐机构,拟募资41.1亿元。

图片来源于网络,如有侵权,请联系删除

招股书显示,中国铀业是专注于天然铀和放射性共伴生矿产资源综合利用业务的矿业公司。报告期内中国铀业主要从事天然铀资源的采冶、销售及贸易,以及独居石、铀钼等放射性共伴生矿产资源综合利用及产品销售。

图片来源于网络,如有侵权,请联系删除

公司以资源优势和生产能力为基础,围绕天然铀和独居石、铀钼矿等放射性共伴生矿产资源综合利用,打造了完整的采购、生产、销售体系,与主要客户和供应商建立了稳定的合作关系。

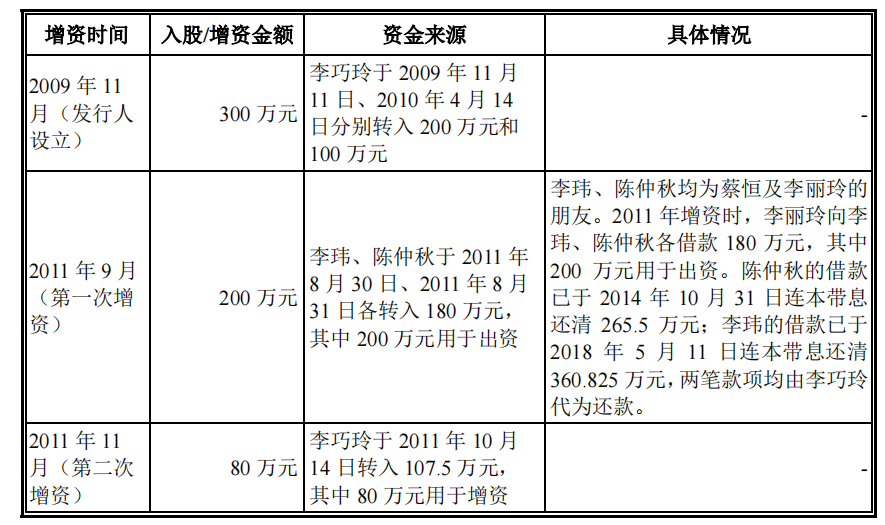

中国铀业对外采购总体包括两部分,一部分是自产产品生产所需各类材料、服务以及能源动力采购,另一部分是为保障核电天然铀供应,在境内外开展天然铀采购,并采购天然铀代理、复验、运输等相关服务。

报告期内,中国铀业主营业务包括天然铀和放射性共伴生矿产资源综合利用业务,其中,天然铀业务占主营业务收入的比重分别为89.22%、91.92%和93.35%,是中国铀业的主要收入来源。其中公司天然铀业务又分为自产天然铀产品销售、外购天然铀产品销售以及国际天然铀贸易。

中国铀业先后攻克多层矿协同开采、“三高”(高钙、高铁铝、高矿化度)铀矿浸出、零散矿体回收等采铀难题,形成了以 CO2+O2 第三代地浸采铀技术为标志的复杂砂岩铀矿地浸开发技术体系。公司积极开展海外铀资源开发业务,重点布局非洲、亚洲等主要产铀区,其中,公司位于纳米比亚的罗辛铀矿 2022 年产量位列全球铀矿山第六位。

财务方面,于2022年度、2023年度、2024年度,中国铀业实现营业收入分别约为105.35亿元、148.01亿元、172.79亿元。同期,该公司实现净利润分别约为15.20亿元、15.11元、17.12亿元。