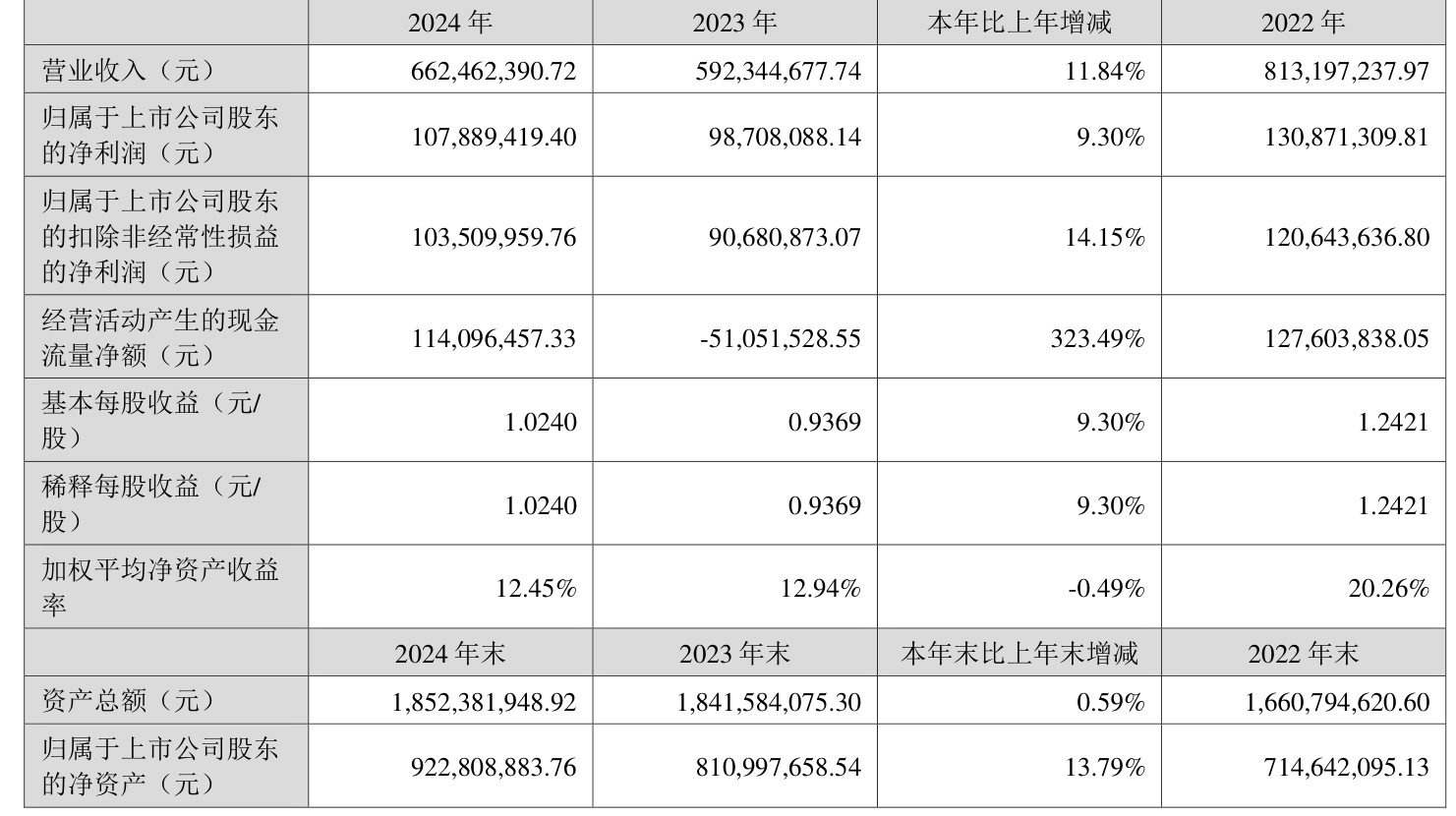

神通科技:第三季度净利润同比增长452.62%

72228

2025月10月17日

(原标题:神通科技:第三季度净利润同比增长452.62%)

图片来源于网络,如有侵权,请联系删除

人民财讯10月17日电,神通科技(605228)10月17日发布2025年第三季度报告,公司第三季度营业收入4.86亿元,同比增长61.66%,前三季度营业收入13.02亿元,同比增长34.65%;第三季度归属于上市公司股东的净利润4898.82万元,同比增长452.62%,前三季度净利润1.13亿元,同比增长584.07%。业绩变动原因主要是公司客户订单(如主动式油气分离器、A客户新项目等)持续放量,以及本期营业收入及毛利率较上期增加。

图片来源于网络,如有侵权,请联系删除