摩根沪深300自由现金流ETF4月7日起发行

日前,国内首批跟踪沪深300自由现金流指数的ETF正式获批发行,具有特色的自由现金流策略和指数特色引发市场关注。

图片来源于网络,如有侵权,请联系删除

据悉,摩根沪深300自由现金流ETF将于4月7日起正式发行。

图片来源于网络,如有侵权,请联系删除

值得关注的是,摩根沪深300自由现金流ETF延续了摩根“A系列”ETF的强制分红机制,在基金合同中约定,每季度最后一个交易日ETF相对标的指数的超额收益率为正时,会强制分红,收益分配比例不低于超额收益率的60%。

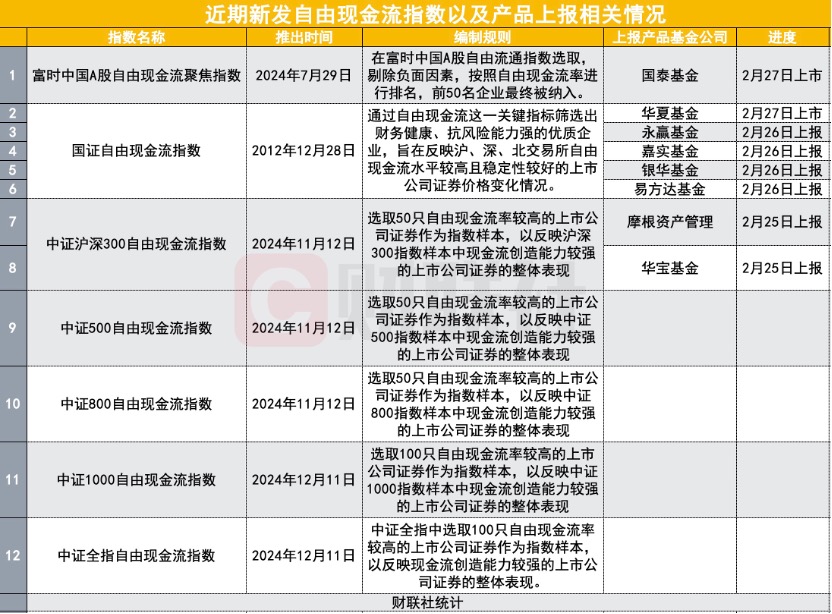

资料显示,摩根沪深300自由现金流ETF紧密跟踪沪深300自由现金流指数,该指数从沪深300指数中,通过财务健康度、现金流效率和行业纯净性等维度,筛选出50只自由现金流率较高的上市公司证券作为指数样本,以反映沪深300 指数中现金流创造能力较强的上市公司证券的整体表现。沪深300自由现金流指数聚焦高现金流质量的“现金牛”企业,其成分股以行业龙头为主,兼具高现金流与规模优势。

凭借对盈利高质量样本的严格筛选,沪深300自由现金流指数自基日(2013年12月31日)以来长期表现出色,Wind数据显示 ,自基日以来的11年自然年度内有8年实现正回报。如果再聚焦考虑成分股分红再投资的全收益指数,截至3月31日,沪深300自由现金流全收益指数基日以来年化收益达到14.56%,超越同期沪深300全收益指数7.33%和中证红利全收益指数12.99%的年化收益表现。沪深300自由现金流指数在股息率方面的表现同样亮眼。Wind数据显示,截至3月31日,该指数股息率达3.94%,2024年指数成分股现金分红总额超3400亿元。除了市场表现可能获得的收益之外,可期的分红回报,也有望为投资者带来良好的投资体验。

摩根资产管理中国指数及量化投资部总监胡迪表示,从海外经验来看,海外市场对自由现金流因子关注较早,欧美市场相关指数基金的发展较为成熟,美国头部指数机构均推出了自由现金流相关指数,并衍生出多类ETF产品,2016年美国市场就推出了首只自由现金流相关ETF。自由现金流是红利分配的基础,但更侧重企业内生增长能力,而红利策略侧重股息分配结果,两类策略通常在行业分布上有一定互补性。此外,自由现金流策略或可作为平衡成长股投资的底仓工具。

Wind数据显示,截至3月31日,除了摩根沪深300自由现金流ETF以外,摩根资产管理推出的“红利工具箱”系列优选基金,还包括Wind跨境策略类ETF中规模最大的港股红利指数ETF(513630)、总分红额超1亿元的摩根中证A50ETF(560350)、摩根中证A500ETF(560530)等,为中国投资者提供了覆盖A股、港股及亚洲市场的多元化红利投资解决方案,在利率新常态下,力争为投资者把握相对“确定性”优质资产的投资机会。

(基金公告、wind数据)

(编辑:许楠楠) 关键字: