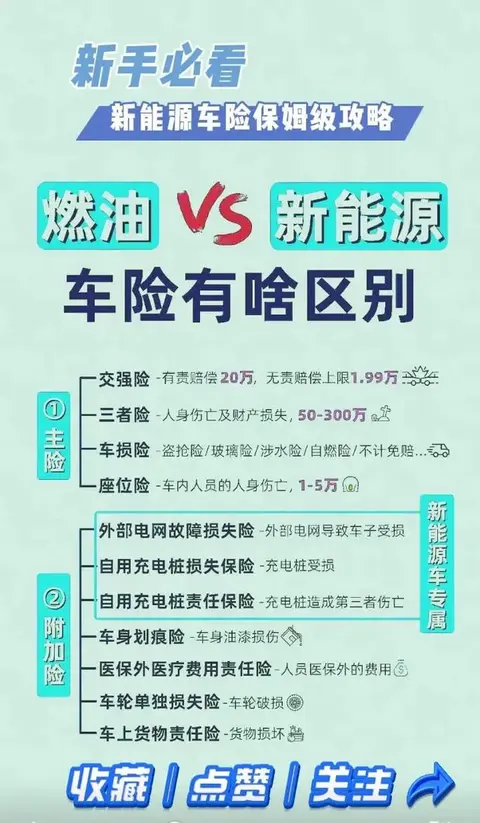

当自动驾驶车辆在真实道路上与智能信号灯实时对话,当云端大脑为整个交通系统提供最优决策,当道路基础设施具备"预知未来"的能力——车路云一体化正在从实验室走向城市街头。中研普华最新发布的研究报告显示,这一融合汽车、交通、通信、云计算等多产业的创新领域,正迎来政策、技术、市场三重驱动的发展黄金期。

图片来源于网络,如有侵权,请联系删除

一、战略升维:从"示范试点"到"基础设施"的认知重构

图片来源于网络,如有侵权,请联系删除

车路云一体化正在经历从技术验证到规模化部署的关键转折。中研普华调研发现,随着工信部等四部门联合开展"车路云一体化"应用试点,北京、上海等多个城市已启动规模化示范项目。这种由政府主导的系统性推进,标志着车路云一体化正从企业自发探索上升为国家战略层面的系统性工程。产业认知也在发生深刻变化。报告显示,行业已普遍认识到单纯依靠单车智能的局限性,而通过车路云协同实现全局优化,不仅是更可行的技术路径,更是符合中国国情的发展方案。中研普华在《智能网联汽车产业发展评估》中指出,这种路径选择既发挥了我国在基础设施建设、通信技术等领域的优势,也契合集约化发展的理念。特别值得注意的是标准体系的快速完善。从路侧设备接口规范到云控平台数据格式,从安全认证标准到测试评价方法,一套完整的标准体系正在形成。这种标准先行的发展模式,为产业规模化奠定了基础。

车路云一体化的核心在于"车、路、云"三大系统的深度融合与协同创新: 车载系统正从"信息接收者"向"协同决策者"演进。中研普华研究报告显示,新一代车载终端不仅具备更强的环境感知能力,还能与路侧设备、云端系统进行实时数据交互,实现局部决策与全局优化的统一。这种转变对芯片算力、软件架构提出更高要求。 路侧设施加速向"数字化基础设施"升级。智慧灯杆、毫米波雷达、激光雷达等设备组成的感知网络,正成为城市的"数字感官"。报告特别指出,路侧设备的低成本化、高性能化成为技术竞争焦点,这直接关系到规模化部署的可行性。 云控平台扮演着"交通大脑"的关键角色。中研普华分析认为,云控平台不仅需要处理海量实时数据,更要具备智能调度、仿真推演、应急指挥等能力。数字孪生技术的引入,使平台能够实现物理世界与数字世界的实时映射与交互优化。

三、驱动力量:政策、产业、需求三重共振

政策驱动呈现体系化特征。从《交通运输领域新型基础设施建设行动方案》到《"车路云一体化"应用试点工作方案》,一系列政策形成合力。中研普华政策研究组发现,这种多部门协同推进的模式,有效打破了行业壁垒,促进了产业融合。 产业协同进入深度合作期。报告显示,整车企业、科技公司、通信运营商、基础设施企业等各方,通过产业联盟、联合实验室等形式开展合作。这种跨界融合既加速了技术创新,也催生了新的商业模式。 市场需求持续释放。智慧城市管理、高效物流运输、提升出行体验等需求,为车路云一体化提供了广阔的应用场景。中研普华调研发现,特定场景的示范应用已显现出明显的经济和社会效益。

车路云一体化的商业化应用呈现"由点及面"的特点: 城市道路成为首要应用场景。通过智能信号控制、优先通行等服务,有效提升交通效率。报告显示,这类应用在缓解城市拥堵、减少交通事故方面效果显著,具有较强的推广价值。 高速公路聚焦安全和效率提升。车路协同提供的超视距感知能力,大大提升了高速公路行车安全性。中研普华建议关注重载货车编队行驶等特定应用,这些场景商业价值明确,易于实现突破。 封闭半封闭场景率先实现商业化。港口、矿区、机场等场景由于环境可控、需求明确,成为车路云一体化技术落地的前沿阵地。这些场景的成功实践为更大范围应用积累了宝贵经验。

五、挑战与突破:规模化发展的关键议题

车路云一体化发展仍面临多重挑战: 技术层面需解决系统可靠性和实时性问题。中研普华研究报告指出,在复杂城市环境中保证系统毫秒级响应,需要通信、计算、控制技术的协同突破。 商业模式创新是可持续发展关键。如何平衡各方投入与收益,建立可持续的商业模式,是产业规模化必须解决的问题。报告建议探索"政府引导、企业主导"的多元化投融资机制。 标准与安全是基础保障。加快完善标准体系,强化网络安全和数据保护,是产业健康发展的前提。中研普华强调,必须建立全生命周期安全管理体系。

从投资角度看,车路云一体化领域存在系统性机会: 硬件设备领域,传感器、路侧设备、车载终端等存在升级需求。中研普华建议关注具有核心技术和高可靠性的产品供应商。 软件平台成为价值核心。云控平台、仿真系统、算法模型等软件系统,在车路云一体化中占据越来越重要的位置。报告显示,具备平台化能力的企业更具发展潜力。 运营服务空间广阔。随着应用深入,测试验证、数据服务、系统集成等专业服务需求将持续增长。中研普华认为,运营服务可能成为重要的价值增长点。

结语:在智能网联浪潮中把握中国机遇

车路云一体化作为智能网联汽车发展的"中国方案",正迎来战略机遇期。中研普华产业咨询团队认为,未来五年将是技术突破、应用深化、产业培育的关键阶段。各方需要把握发展趋势,加强协同创新,共同推动产业健康发展。

中研普华依托专业数据研究体系,对行业海量信息进行系统性收集、整理、深度挖掘和精准解析,致力于为各类客户提供定制化数据解决方案及战略决策支持服务。通过科学的分析模型与行业洞察体系,我们助力合作方有效控制投资风险,优化运营成本结构,发掘潜在商机,持续提升企业市场竞争力。

若希望获取更多行业前沿洞察与专业研究成果,可参阅中研普华产业研究院最新发布的,该报告基于全球视野与本土实践,为企业战略布局提供权威参考依据。