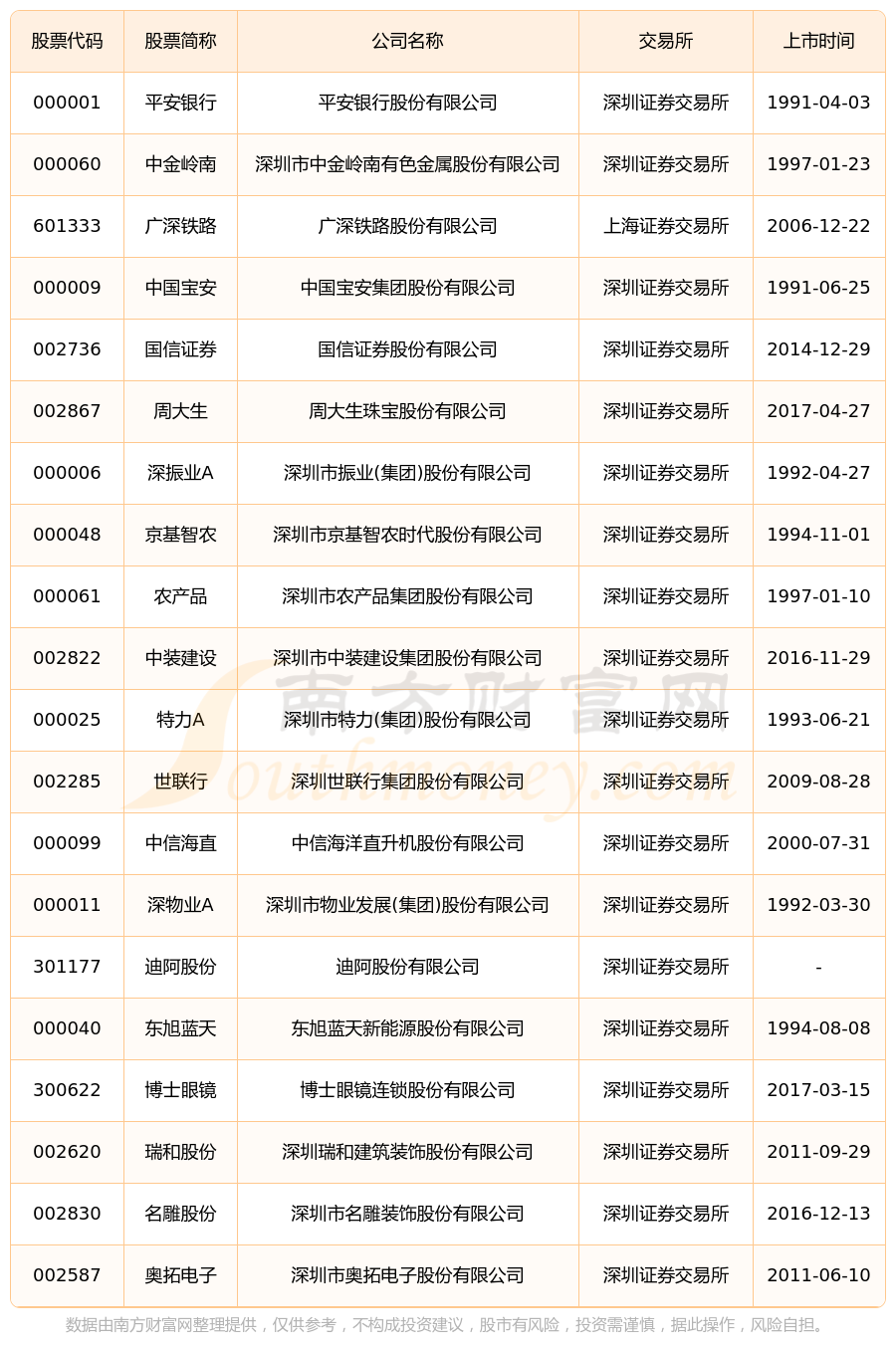

843家A股公司拟中期分红合计逾6600亿元

10月20日晚间,富士康工业互联网股份有限公司(以下简称“工业富联”)、北京燕京啤酒股份有限公司分别披露了2025年半年度、前三季度利润分配方案,分别拟派发现金红利65.51亿元、2.82亿元。两家公司均为首次中期分红。

图片来源于网络,如有侵权,请联系删除

据Wind数据统计,截至10月21日,今年以来,843家A股公司发布850份中期分红(包括季报、半年报以及特殊分红)计划,涉及分红金额合计6620.26亿元,其中,595份已经实施完毕,分红金额合计3096.93亿元,255份待实施,拟分红金额合计3523.33亿元。

图片来源于网络,如有侵权,请联系删除

今年以来,上市公司中期分红呈现主体多、金额高、频次高三大趋势。南开大学金融学教授田利辉在接受《证券日报》记者采访时表示,一年多次分红是资本市场向“投资市”转变的关键一环,不仅提升了市场对中长期资金的吸引力,更推动“融资—发展—回报—再融资”良性循环的形成,让A股市场真正成为价值投资的沃土。

主体多:行业龙头纷纷加入

今年以来,中期分红队伍逐渐壮大,中国中车股份有限公司(以下简称“中国中车”)、恒力石化股份有限公司、重庆长安汽车股份有限公司、工业富联等行业龙头公司也纷纷加入,首次披露中期分红方案。

如工业富联自2018年上市以来,每年年报都进行分红,7年实施分红合计565.44亿元,其中近三年年报分红均超百亿元。中国中车自2008年上市以来亦每年年报分红,17年累计分红604.42亿元,今年8月份公司首次披露半年报分红计划,拟分红31.57亿元。

首次中期分红计划的宣布提振了大多数公司的股价。例如,10月20日晚间披露中期分红计划后,10月21日工业富联股价上涨9.57%,跑赢上证指数8.21个百分点;中国中车披露中期分红计划后,截至10月21日,股价累计上涨3.39%,跑赢上证指数1.02个百分点。

中山大学岭南学院教授韩乾表示,行业龙头公司披露首次中期分红方案,是企业盈利稳、现金流足的体现,也受政策引导与股东回报意识提升推动,有助于增强投资者信心。

另外,大市值公司积极中期分红,发挥示范引领作用。据Wind数据统计,上述披露中期分红计划的843家公司中,有442家总市值超过百亿元,占比52.43%。

田利辉表示,越来越多大市值公司加入中期分红,标志着中国资本市场从“重融资、轻回报”向“融资与回报并重”的深刻转型。这些公司率先践行中期分红,是响应新“国九条”政策的主动作为,彰显了企业积极推动公司价值回归。

金额高:已接近去年全年

从中期分红金额来看,据Wind数据统计,截至10月21日,今年以来,上市公司计划中期分红金额合计6620.26亿元,已经接近去年全年中期分红金额。

从单个公司来看,79家上市公司中期分红涉及金额在10亿元(含)以上,比去年全年多9家;其中14家超过百亿元,比去年全年多1家。根据公司公告,中国移动和工商银行计划中期分红的金额均超过500亿元,分别为540.83亿元、503.96亿元,位居前二。

田利辉表示,这说明A股分红常态化机制加速形成。中期分红逐渐成为“标配”,印证了监管政策的有效落地,体现了政策引导下市场生态的系统性重塑。

在大手笔分红的背后,是上市公司的稳健经营业绩。据Wind数据统计,上述843家上市公司2025年上半年营业收入合计14.26万亿元,同比增长0.8%;实现归母净利润合计1.94万亿元,同比增长3.63%。

韩乾表示,今年中期分红金额已接近去年全年水平,既反映宏观经济复苏下企业盈利改善,也印证监管政策有效推动公司重视股东回报,同时契合投资者对分红的更高需求。

频次高:引导长期价值投资

新“国九条”提出,增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。目前,一年多次分红逐渐常态化。

据记者梳理,上述843家公司中,已有7家年内计划进行2次中期分红。其中,深圳迈瑞生物医疗电子股份有限公司、三七互娱网络科技集团股份有限公司等6家公司发布了2025年一季报和半年报分红计划,山东金岭矿业股份有限公司发布了2025年半年报和三季报分红计划。

在市场人士看来,分红频次提升既可以传递公司经营稳健的信号,也缩短了投资者的回报周期,也是吸引中长期资金入市的关键。

“分红频次的提升可以让投资者更早分享业绩成果,增强投资确定性。”田利辉表示,对企业而言,这是经营效率高、现金流充沛的体现;对投资者而言,高分红、低估值的优质资产成为吸引中长期资金的关键。衡量具有高股息率、分红稳定的上市公司整体表现的红利指数,其衍生出的相关产品规模较上年同期翻倍,正是分红频次提高、分红规模增加的市场反馈。

韩乾表示,上市公司积极践行一年多次分红,可引导长期价值投资、减少投机,吸引养老金等长期资金入市以增强市场韧性,推动投资者资金流向优质企业,优化资本市场资源配置。

(责任编辑:王擎宇)