一季度全球真无线耳机市场出货量达6500万 真无线耳机行业市场发展现状分析_人保伴您前行,人保财险

一季度全球真无线耳机市场出货量达6500万 真无线耳机行业市场发展现状分析

- 2024年5月14日 来源:互联网 654 38

-

真无线耳机是指没有传统连接线的耳机,包括蓝牙耳机、红外耳机等。随着消费者对音乐品质和穿戴舒适度要求的提升,未来无线耳机产品将呈现出更多样化的趋势。

图片来源于网络,如有侵权,请联系删除 -

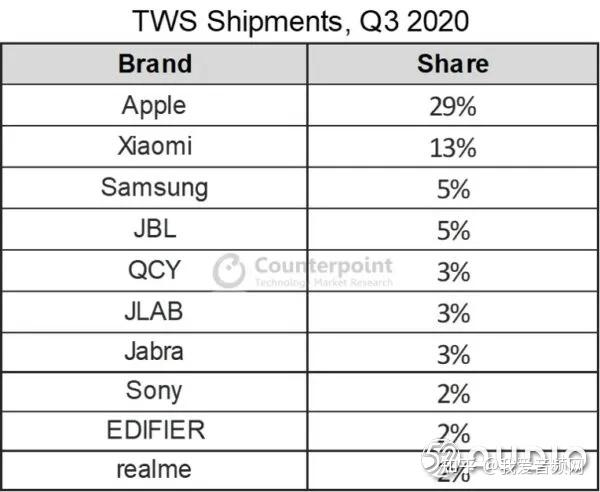

近日,根据Canalys研报指出,第一季度全球真无线耳机(TWS)市场呈现稳健的增长态势,出货量达6500万,同比增长6%。尽管苹果的市场份额逐步减小,出货量同比下滑8%,但仍以1600万的出货量,稳居第一,市场份额达24%。小米则凭借其出色的表现首次超过三星,跃升第二,出货量达550万,同比增长61%。三星则位居第三,出货量达520万。作为唯一冲入前五的印度厂商,boAt保持在第四位,实现7%的增长,出货量为290万台。华为则通过加大投入入门级产品的战略部署,以及开放式耳机的推出,成功冲到第五,出货量达220万台。

图片来源于网络,如有侵权,请联系删除真无线耳机是指没有传统连接线的耳机,包括蓝牙耳机、红外耳机等。随着TWS技术的完善和发展,在2019年各大厂商大多推出了自己品牌旗下的TWS耳机。其工作原理主要有两种:一种是左右耳独立连接方式;另一种是有主副耳机的分别,连接的时候需要发射设备(手机、平板电脑、带蓝牙输出的音乐播放器等)先与主耳机连上,确定连接之后再与副耳机进行连接,连接完成之后才能正常工作。

图片来源于网络,如有侵权,请联系删除真无线耳机的主要功能包括开盖即连、无缝切换等,具有摆脱束缚、轻便、发展潜力大等优点。然而,也存在一些缺点,如容易丢失、音质可能不如有线耳机、存在底噪、续航时间短、声音传递有延迟等。

随着电商行业快速发展以及受3G红利、低线市场红利影响,中国线上市场智能手机开始进入迅速发展阶段,智能手机迅速替换功能手机。智能手机渗透率的迅速提升给国内制造企业带来大量订单,从产量看,中国制造的智能手机占比全球智能手机出货量近90%。数据显示,截至2022年我国耳机产量和需求量分别为36.32亿副和14.74亿副。

随着TWS技术的完善和发展,以及高保真、立体双声道、降噪等技术的应用,真无线耳机的产量和产值处于高速增长势态。各大厂商都推出了自己品牌旗下的真无线耳机,如华为FreeBuds系列、索尼WF-1000XM5、小米Redmi Buds 4等。

根据中研普华产业研究院发布的《》显示:

数据显示,2022年我国耳机出口量达23.39亿副,其中无线耳机出口5.24亿副,有线耳机出口约18.15亿副。进口来看,随着国内耳机产能持续扩张和竞争加剧,整体进口量表现为下降态势,2022年受国内疫情反复影响价格和供需,整体进口量小幅度增长至1.82亿副,较2021年增长0.03亿副左右。

从地域角度看,亚洲太平洋地区是全球TWS真无线耳机市场最大的份额持有者,其市场规模在近几年内保持着稳定的增长。北美地区和欧洲地区则分别位列第二和第三,但增速相对较慢。

随着蓝牙技术的不断进步,尤其是蓝牙5.x及以上版本的广泛应用,无线耳机的连接稳定性和音频传输质量将得到进一步提升。同时,人工智能、深度学习等技术的应用,将使得无线耳机具备更多智能化功能,如智能降噪、语音助手等,从而进一步提升用户体验。

随着消费者对音乐品质和穿戴舒适度要求的提升,未来无线耳机产品将呈现出更多样化的趋势。这包括不同音质、外观设计、佩戴方式等方面的产品选择,以满足不同人群的个性化需求。同时,个性化定制服务也将逐渐普及,消费者可以根据自己的需求和偏好定制专属的无线耳机。

随着环保意识的不断提升和可再生能源技术的发展,未来无线耳机产品将更加关注材料的环保性和可持续性。企业将采用更环保的材料和工艺来制造产品,并推出更多符合环保标准的产品。同时,企业竞争将越发侧重于产品的回收利用和再利用,以减少对环境的不利影响,实现可持续发展。随着消费者对智能设备依赖程度的提高,以及物联网技术的普及,TWS耳机作为智能设备的重要组成部分,其市场需求将持续增长。特别是在智能家居、智能办公等场景下,TWS耳机将与智能手机、智能音箱等设备形成物联网,提供更加便捷、智能的服务。

综合以上分析,可以预测真无线耳机行业市场在未来几年内将保持稳健增长的趋势。随着技术的不断进步和市场的不断扩大,TWS耳机将在更多领域得到应用,为用户带来更加便捷、智能的体验。同时,随着环保意识的提升和市场竞争的加剧,行业也将面临更多的挑战和机遇。

中研普华通过对市场海量的数据进行采集、整理、加工、分析、传递,为客户提供一揽子信息解决方案和咨询服务,最大限度地帮助客户降低投资风险与经营成本,把握投资机遇,提高企业竞争力。想要了解更多最新的专业分析请点击中研普华产业研究院的《》。

-

-

关注公众号

免费获取更多报告节选

免费咨询行业专家

-

相关深度报告REPORTS

推荐阅读

医院信息系统(Hospital Information System, HIS)是利用计算机软硬件技术、网络通信技术等现代化手段,对医院及2...

保温杯是一种盛水的容器,它通常是由陶瓷或不锈钢加上真空层制成的。保温杯的顶部有盖,密封严实,真空绝热层能使装在...

光传输设备是将各种信号转换成光信号,并通过光纤进行传输的设备。这些设备在现代通信网络中扮演着至关重要的角色,特...

近两年,国家在政策鼓励、资金投入、财政补贴等多个方面进行扶持,推动农机行业景气发展。资本市场上,工程机械、地产...

食用色素行业市场在全球范围内保持着稳定的增长。随着食品工业的发展,特别是饮料、糖果、烘焙等细分领域的快速增长,...

汽车多媒体系统行业是指专注于研发、生产和销售汽车内置的信息娱乐系统的行业。汽车多媒体系统是一种集成了音频、视频...